- 10年期美国国债收益率达到三个月以来的最高点

- 美联储预期和选举引发市场不确定性

国债交易员结束了一周动荡的交易,这一周债券市场波动性指标飙升至今年的新高,暗示未来将会有更多动荡。

在这五天狂热的交易中,收益率首次飙升,将10年期收益率推高至4.2%以上,这是自七月以来的首次。

尽管没有新的催化剂,投资者仍在重新评估他们对Federal Reserve降息和US election的前景。

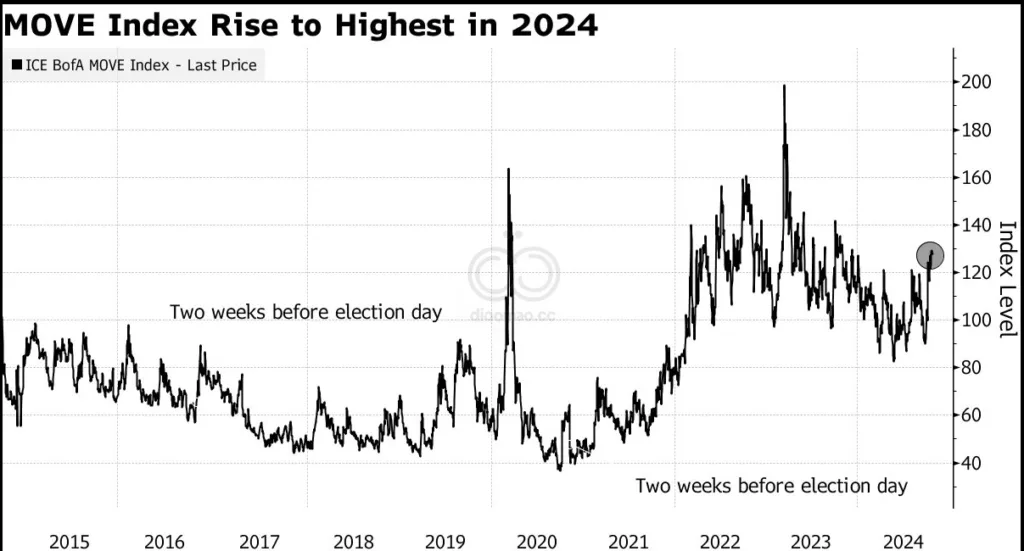

本周的剧烈波动暗示未来几天将出现更大的波动,因为美国债券市场必须经历许多事件——从关键的就业数据到US election,再到Fed的会议。追踪未来一个月国债预期波动的ICE BofA Move Index在周二达到了今年的最高水平。

“我们正处于一个高波动性的新时代;过去十年并非如此,”Brandywine Global Investment Management的投资组合经理Tracy Chen表示。“随着我们接近选举,我们将看到更多的波动。”

周五,10年期国债收益率上升2个基点,达到约4.24%,本周累计上升15个基点。随着油价上涨,两年期收益率在周五触及4.11%,为自八月中旬以来的最高水平。

接下来会怎样?

T. Rowe Price的固定收益首席投资官Arif Husain表示,预计10年期收益率将在未来六个月内测试5%,原因是通胀预期上升以及对美国财政支出的担忧。

亿万富翁投资者Paul Tudor Jones表示,他正在规避固定收益,因为“所有道路都通向通胀”,这与Stanley Druckenmiller的观点不谋而合,他表示自己做空了债券。

在本月之前,债券市场经历了14年来最好的表现。但十月的损失侵蚀了这些收益,国债今年仅上涨1.7%,落后于等同于现金的短期国债4.4%的回报。

尽管如此,一些技术指标表明,本周国债的抛售在其高峰期是过度的。

而自Fed在九月进行半个百分点降息以来,10年期收益率已经上升了超过50个基点,与预期的降息周期开始将为债券投资者提供顺风的预期相悖。

周五的交易则显示出期权市场对收益率下跌的对冲需求,市场上有一个大型头寸预计基准利率将在周一交易结束时滑落至约4.12%。

对共和党可能同时控制White House和Congress的猜测,打击了对长期债券的需求,因为人们担心在特朗普的减税和关税计划下财政和通胀前景会恶化。

然而,在投资者关注election之前,他们将在下周有机会仔细审查就业报告和PCE价格数据,以寻找关于Fed将多快、将多远降低借贷成本的线索。

利率掉期显示,交易员预计Fed将在2025年9月之前降低122个基点,而大约一个月前的预期为195个基点。Fed将在11月6日开始为期两天的政策会议,恰好在election之后一天。

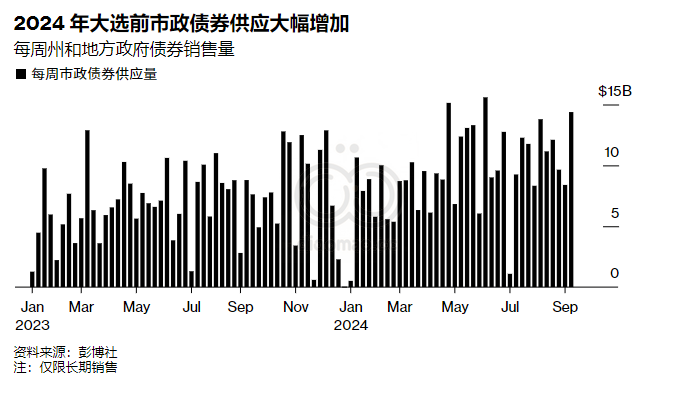

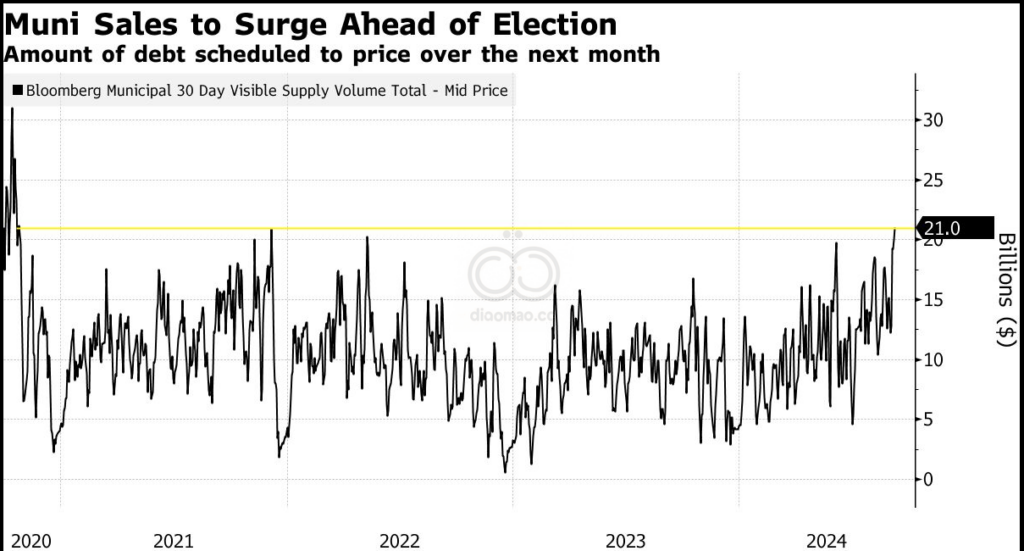

在债券供应方面,财政部将在10月30日公布季度借款计划。政府下周还将总计出售1830亿美元的两年、五年和七年期国债。

关键词

国债, Federal Reserve, US election, Brandywine Global Investment Management, T. Rowe Price, Paul Tudor Jones, Stanley Druckenmiller, ICE BofA Move Index, 就业报告, PCE价格数据, 财政部, 利率掉期

预测

未来几天债券市场将经历更多的波动,尤其是在接下来的就业报告和美国大选之前。

数据摘要

- 10年期国债收益率达到4.24%,本周上升15个基点。

- 2年期收益率触及4.11%,为自八月中旬以来的最高水平。

- 国债今年仅上涨1.7%,落后于短期国债4.4%的回报。

- 预计10年期收益率将在未来六个月内测试5%。