- 活动人士涌入日本,国内大多数投资者退缩

- 仅有回购自家股票的公司超越活动人士

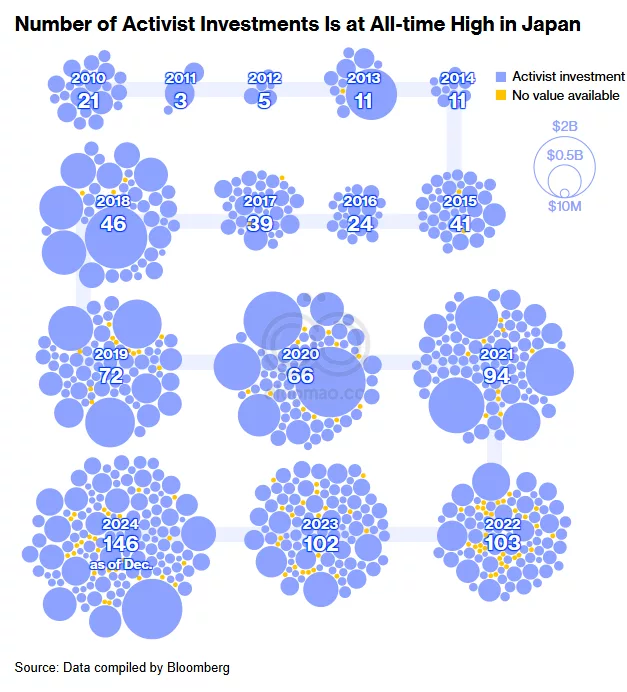

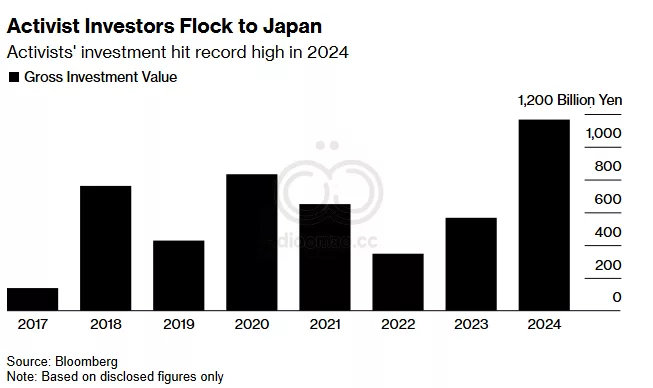

激进投资者对日本的热情达到了创纪录的水平。他们的影响力也是如此。

根据汇编的数据,今年这些基金已经购买了至少 ¥1万亿($66亿美元) 的日本股票。即使考虑到他们退出的交易,根据对数据的分析,他们的净购买额可能超过 ¥5000亿。

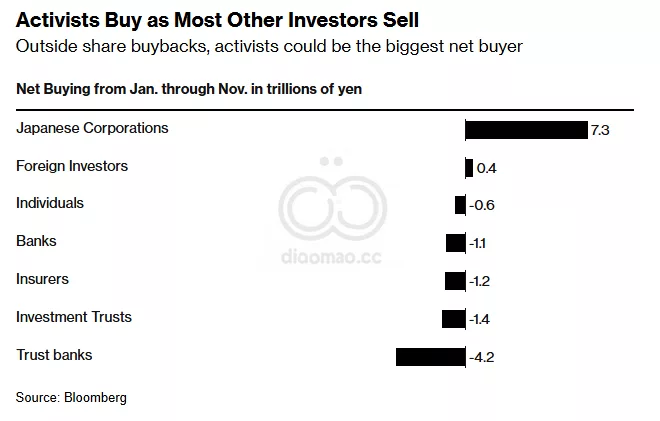

这使得他们成为日本股票的最大买家,仅次于进行股票回购的公司。

由包括 Elliott Investment Management 和 Oasis Management Co. 等外国基金,以及日本特定投资者如 Yoshiaki Murakami 领导的激进投资者,已在至少 146家公司 中取得了股份。他们成功要求处置房地产、改变战略和进行股票回购。

相比之下,日本的银行、保险公司、信托银行和散户投资者今年都是净卖出者。

“他们在改变企业管理层的心态方面发挥了积极作用,从‘不,我们没有任何问题’转变为‘是的,我们面临挑战’,” Schroder Investment Management 的日本股票负责人 Kazuhiro Toyoda 说。他表示,激进投资者对公司股价的影响在他自己的投资决策中也起到了一定的作用。

根据东京证券交易所(Tokyo Stock Exchange)提供的独立数据,外资整体上今年迄今仅购买了净 ¥4000亿 的现金日本股票。东京证券交易所的数据比激进投资者数据更为详细,这意味着这两组数据并不完全可比。日本的机构投资者一直是净卖出者,因为他们正在解除交叉持股,而散户投资者则保持着强烈的逆势立场,在任何市场反弹中抛售。

全球最大的激进基金 Elliott 明显加大了在日本的投资力度,新开设了四项投资,包括对 SoftBank Group Corp. 的 20亿美元 投资。相比之下,在 2020年到2023年 的四年间,它仅进行了三项投资。

总部位于香港的 Oasis 开启了创纪录的 12项 新公开活动,同时与 Yoshiaki Murakami 有联系的一组基金也活跃于此。另一家本土激进投资者 Strategic Capital Inc. 也进行了 5项 新投资。

(注:投资价值部分基于估计)

现在估计激进投资者至少持有 ¥4.8万亿 的日本股票,约占总市值 ¥980万亿 的 0.5%,根据彭博情报汇编的数据。

最大的单一激进投资者是 Effissimo Capital Management Pte,其在航运公司 Kawasaki Kisen Kaisha Ltd.、保险公司 Dai-ichi Life Holdings Inc. 和复印机制造商 Ricoh Co. 中持有大额股份。

总部位于英国的 Silchester 持有超过 30家 日本公司的股份,包括建筑公司 Taisei Corp. 和机械制造商 Sumitomo Heavy Industries Ltd.

大多数市场参与者预计,股东行动主义明年将会如今年一样活跃,甚至更加频繁。这部分是因为日本金融服务局(Financial Services Agency)对公司结束交叉持股的压力,这种跨持股的做法已经存在数十年,为管理层提供了可靠的支持,以抵御外部投资者的干预。

“考虑到对提高资本效率的关注,我们可能会看到激进投资者的增加,” Morgan Stanley 的分析师,包括 Sho Nakazawa 写道。

关键词

激进投资者, 日本股票, Elliott, Oasis, Yoshiaki-Murakami, Schroder, Tokyo-Stock-Exchange, Effissimo-Capital-Management, Silchester, Morgan-Stanley, 股东行动主义, 资本效率

预测

市场参与者预计,股东行动主义在未来一年将会如今年一样活跃,甚至更加频繁。

数据摘要

- 激进投资者今年购买了至少 ¥1万亿($66亿美元) 的日本股票,净购买额超过 ¥5000亿。

- 激进投资者持有至少 ¥4.8万亿 的日本股票,占总市值 ¥980万亿 的 0.5%。

- 全球最大的激进基金 Elliott 新开设了四项投资,包括对 SoftBank Group Corp. 的 20亿美元 投资。

投资机会分析

日本市场中的激进投资者正在推动公司战略和股东价值的提升,可能会带来投资机会。

可以关注那些受到激进投资者影响的公司,尤其是那些进行股票回购、改善资本结构和提高管理效率的公司。

此外,考虑到日本金融服务局对公司结束交叉持股的压力,预计未来将会有更多企业进行结构性改革,进一步提升股东价值。