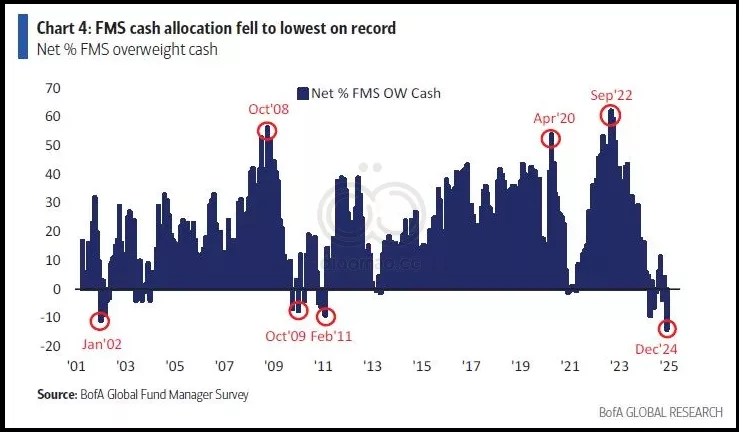

- 现金占管理资产的比例降至 3.9%

- 现金配置下降先于股权损失

基金经理一直在将现金持有量减少至历史最低水平,并将资金投入美国股票,这引发了美国银行公司表示可能成为抛售全球股票的信号的指标。

策略师迈克尔·哈特内特 (Michael Hartnett)表示,12 月份现金占管理资产总额的比例下降至 3.9%,过去,MSCI 全球指数 (MSCI All-Country World Index)也曾出现下跌。

美国银行的调查显示,美国股票配置飙升至创纪录的 36% 净增持。

几个月来,分析师们一直在试图确定全球股市反弹的结束时间。此次反弹受到对美国经济强劲增长的乐观情绪、各国央行的鸽派立场以及对中国经济复苏的押注的推动。

自2011年以来,每次美国银行触发卖出信号时,MSCI 全球指数都会在随后的一个月给投资者带来2.4%的损失。

今年,投资者纷纷涌入美国股市,因为他们押注当选总统唐纳德·特朗普提出的“美国优先”政策将提高国内企业利润。哈特内特表示,基金经理“在促进增长的政策前景下,为明年的‘美国通胀繁荣’做好了准备。”

调查显示,基金经理认为中国经济增长回升是 2025 年最乐观的前景,而全球贸易战将是最悲观的催化剂。

以下是这项民意调查的一些值得注意的发现。该调查于 12 月 6 日至 12 月 12 日进行,调查对象为 171 名拥有 4500 亿美元资产的参与者:

- 调查显示,12 月份现金敞口从上月的 4% 增持降至 14% 的净减持,创历史新低

- 净 7% 的受访者预计经济将走强,而上个月预测经济将走弱的受访者为净 4%。

- 贸易战引发的全球经济衰退被认为是最大的尾部风险,其次是通胀推动美联储加息

- 自 2012 年 6 月以来,投资者对美国股票的持仓比欧元区股票的持仓比例最高