- 摩根士丹利预测到2025年12月美元将低于当前水平

- 法国兴业银行称估值令人感到不安

华尔街开始对美元感到不安,因为当选总统 Donald Trump 的政策以及 Federal Reserve 的降息可能会在2025年下半年的时候对美元施加压力。

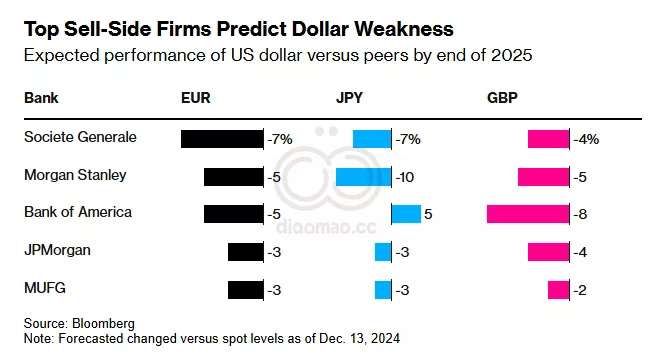

从 Morgan Stanley 到 JPMorgan Chase,大约有六位卖方策略师现在预测,世界储备货币将在明年年中最早达到峰值,然后开始下滑,Societe Generale 预计 ICE US Dollar Index 到明年年底将下跌 6%。

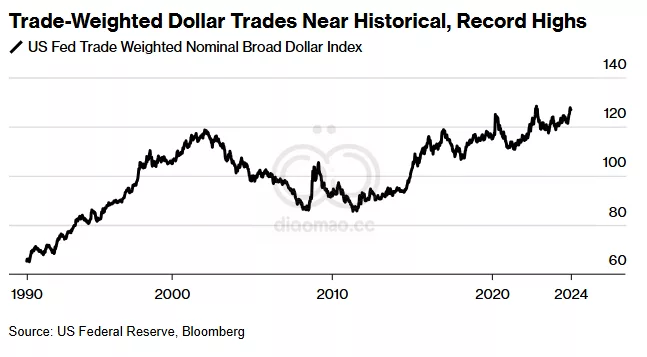

今年美元已经飙升,正走在自2015年以来最大反弹的轨道上,这要归功于 Trump 在美国总统选举中的胜利,以及强劲的经济数据促使交易员们降低了对明年 Fed 降息次数的预测。

Societe Generale 的货币策略主管 Kit Juckes 表示,美元的强势让人“胃部不适”。“我们正在将一种资产的价格推高到长期看不可持续的水平。”

Bloomberg Dollar Spot Index 今年迄今已上涨约 6.3%,其中大部分涨幅出现在11月初的选举日之前和之后。这一反弹的动力来自于对 Trump 的关税和减税将刺激通胀并使 Fed 在未来几个月的降息任务变得复杂的预期。这为全球投资者将资金转向美国提供了激励。

尽管 Morgan Stanley 的宏观和货币策略师,包括 Matthew Hornbach 和 James Lord 认为,美元会受到这些威胁的提振,但他们写道,最终美元将在明年此时跌破当前水平。

他们补充道,美国实际利率的下降与改善的风险偏好结合,构成了对美元的最悲观情境。

美元的近期强势导致非美元货币的疲软。Euro 在美国选举后于11月跌至两年低点,接近平价。MSCI Inc. 的新兴市场货币指数目前交易在四个月来的最低点,而有报道称,中国可能在明年将人民币贬值至 7.50,这是2007年以来未见的水平。

根据 Citigroup 策略师 Daniel Tobon 的说法,对第二个 Trump 政权下可能出现的贸易战的任何解决方案都将让美元多头失望,许多投资者在认为当选总统的贸易观点本质上支持美元的情况下,已大量建立了多头头寸。

根据截至12月10日的商品期货交易委员会数据整理的数据,投机性非商业交易者仍然在美元上持有约 240亿美元 的多头头寸——接近自5月以来的最高水平。该群体自10月中旬以来一直看涨,在选举之前就已如此。

即将到来的威胁

关于在 Trump 总统任期下美元的走势,历史提供了一些指导。在 Trump 当选后立即的强劲反弹后,2017年 Bloomberg 美元指数创下有记录以来的最大年度跌幅,因为美国经济失去动能,而欧洲的增长却有所上升。

这一次,华尔街认为跌幅不会那么戏剧化,但美元可能在2025年上半年达到峰值,MUFG 的分析师 Derek Halpenny 说。

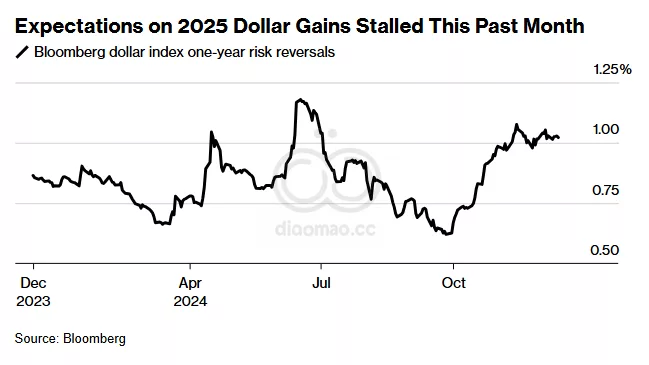

即使期权市场仍在为明年的美元上涨定价,但与 Trump 胜利后11月的欣喜相比,其乐观预期已有所降低。

本周美元基准的一年期风险反转交易约为 1%,偏向于看涨期权,低于一个月前的四个月高点,显示交易员们仍在寻求美元上涨,但看涨情绪已停滞。

Point72 Asset Management 的策略师兼经济学家 Sophia Drossos 表示,美元中已计入如此多的积极消息,以至于在美国以外的任何地方的增长——尤其是欧洲,在那里 European Central Bank 和 Bank of England 正在降息以帮助减轻下行风险——将使美元相对于其同行的表现减弱。

“明年全球经济有一些良好的基础。” Drossos 说。

顶级货币策略师预测,最近几个月美元最大的支持来源——Fed——将在2025年进一步转变为负担。

根据 Morgan Stanley 的利率策略师的预测,美国收益率预计将在明年下降得比全球其他地区更快,这将压缩长期以来有利于美元的利差。

其他专家认为,如果 Trump 的贸易政策真的实施,将会对美元的进一步强势带来风险,因为关税理论上会使任何美国制造商使用的进口商品的价格上升。

University of California at Berkeley 的经济学家 Barry Eichengreen 表示:“如果关税使钢铁和铝变得更加昂贵,这将对使用这些进口原材料的国内汽车产业造成负面供应冲击。”

然后就是预算赤字扩大和美国债券期限溢价增加的威胁,这反映了持有长期政府债务的风险感知。

JPMorgan 的分析师们在他们的2025年展望中写道:“当 Fed 大幅放松政策,美元失去相对收益/增长优势时,美元的疲软可能会非常明显。”

关键词

美元, Donald Trump, Federal Reserve, Morgan Stanley, JPMorgan Chase, Societe Generale, ICE US Dollar Index, Bloomberg Dollar Spot Index, Kit Juckes, Matthew Hornbach, James Lord, Daniel Tobon, MUFG, Derek Halpenny, Point72 Asset Management, Sophia Drossos, Barry Eichengreen, JPMorgan, 经济, 贸易战, 预算赤字

预测

美元预计将在2025年上半年达到峰值后开始下滑,主要受到降息、经济风险和贸易政策的影响。

数据摘要

- ICE US Dollar Index 预计到明年年底将下跌 6%。

- 今年美元已上涨约 6.3%。

- 投机性非商业交易者在美元上持有约 240亿美元 的多头头寸。

- 美国收益率预计将在明年下降得比全球其他地区更快。

投资机会分析

可以关注美元的走势以及潜在的非美元资产投资机会。随着预测显示美元可能在2025年下滑,投资者可以考虑配置部分资金于国际市场,尤其是欧洲和新兴市场的股票及债券,以抓住可能出现的货币贬值和经济复苏带来的投资机会。

同时,密切关注 Federal Reserve 的政策变化以及 Trump 的贸易政策对市场的影响,以调整投资策略。