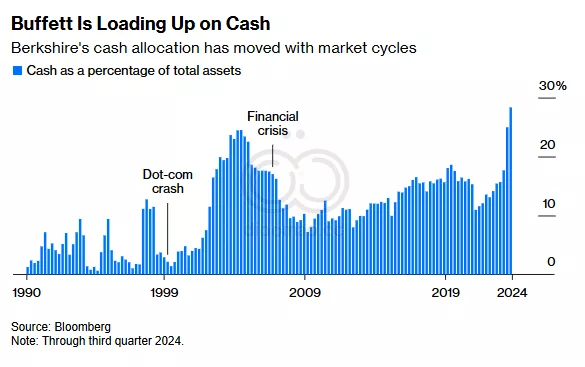

沃伦·巴菲特

沃伦·巴菲特是谁?比如,如果你试图描述和重现他的本质特征,你会怎么做?我想一个不错的答案是“他的 DNA 完全描述了他,所以我只需获取他的 DNA 并在实验室中克隆他”,但这在目前的技术下似乎不太可能实现,无论如何,让我们尝试更简约的方法。我们并不需要真正捕捉他的外貌、个人弱点和不可言喻的人性;我们对沃伦·巴菲特感兴趣是因为他擅长投资,我们只是想捕捉这一点。我们想要的是以某种方式将沃伦·巴菲特复杂的人性简化为一些可复制的公式,以他选股的方式选股。

许多金融研究都旨在回答这样的问题:如何衡量和描述某人的投资方法。AQR 的 Andrea Frazzini、David Kabiller 和 Lasse Pedersen 发表了一篇著名的论文,题为“巴菲特的阿尔法”,该论文“将巴菲特的表现分解为杠杆、公开交易股票和全资公司等成分”,“揭示了伯克希尔哈撒韦公司在 BAB 和 QMJ 因素上的投入显著”,1并发现“这些因素几乎完全解释了巴菲特公开投资组合的表现。”沃伦·巴菲特可以归结为各种常见投资因素的一组系数,再加上一小点难以言喻的人性残余。2

这就是十年前量化金融的最先进的水平,因子的系数。然而,在 2024 年,我们有了大型语言模型,而沃伦·巴菲特是健谈的。多年来,他写了很多致股东的信,描述了他的投资理念和对特定股票的看法,你可以从中学到很多东西。人们确实这样做了:这些信很受欢迎,有抱负的投资者经常阅读巴菲特的往期作品,学习如何像他一样思考和投资。

他们这样做不仅是因为他选股很棒,还因为他的文笔很棒。

这些信件清晰、有趣且令人信服地解释了巴菲特的投资方式;他不仅给出了喜欢某只股票的具体原因,而且以一种可概括的方式进行了解释。这些信件传达了他的想法。它们也许可以教你一些一般的技能;阅读他对自己挑选的股票的描述可以教你如何思考其他股票,他从未想过的股票,但你可以通过模仿他的思维习惯来思考。你可以在自己的投资中学会做出像沃伦·巴菲特那样的决策,在沃伦·巴菲特自己从未遇到过的情况下。

再说一次,人们确实会这么做;很多投资者都幻想自己是下一个沃伦·巴菲特。但这需要努力——你必须阅读所有的信件,并经过一定程度的反复试验3来运用它们——而借助现代技术,似乎确实存在一条捷径。捷径是:

- 您将所有字母输入 ChatGPT。

- 你问它“推荐一只类似沃伦·巴菲特风格的股票给我”。

- 它挑选巴菲特会选择的股票,并按照巴菲特的方式撰写投资论文。

- 你去购买这只股票,因为沃伦·巴菲特——通过基于他的著作的思维模型折射出来——向你推荐了它。

- 它之所以会上涨,是因为沃伦·巴菲特擅长挑选股票,他的著作很好地体现了他的思维方式,而 ChatGPT 则擅长从这些著作中构建该模型。

这一论点让人感觉(1)显而易见,但(2)又疯狂?多年来我一直在提出这一观点,但每次都感到尴尬。4早在 2020 年,当 GPT-2 成为大型语言模型中最先进的技术时,我写道:

如果你用一堆 Money Stuff 专栏训练 GPT-2,它可能会说出一些听起来像 Money Stuff 的东西。如果你用一堆沃伦·巴菲特的年度信件训练它,也许它会说出一些听起来像沃伦·巴菲特的东西?不仅是民间的性笑话,还有深刻的投资见解?也许 GPT-2 会消化巴菲特的思想,或者更确切地说,具体是巴菲特在写散文时暴露出来的思想部分,它会利用对他思想的理解来写出像巴菲特一样的散文,推荐像巴菲特一样的投资决策?

或者,如果你经营一家投资公司,并且有分析师提供的大量建议投资决策的备忘录,为什么不把那些奏效的备忘录(那些建议投资上涨的备忘录)输入到 GPT-2 中呢?然后让它给你写一份新的备忘录,看看它是否有用?

我的意思是,这显然还是个笑话。金融领域人工智能的正常做法是,计算机查看上涨的股票,试图找出模式,找出上涨的股票有什么共同点。通过散文媒介来做到这一点——查看推荐上涨股票的备忘录,找出它们的共同点——是一种奇怪的间接形式,一种愚蠢而不必要的复杂化。但有点迷人吗?你有时会看到对金融领域人工智能的一种批评,那就是计算机是一个黑匣子,它选择股票的原因人类用户无法理解:计算机的推理过程不透明,因此你不能确信它选择股票是出于好的理由还是由于虚假的相关性。让计算机给你写一份投资备忘录解决了这个问题!

这会起作用吗?在目前的技术上?我对此表示怀疑。(作为一个愚蠢的经验测试,今天早上我让 ChatGPT 模仿巴菲特并写了一份备忘录,评估特朗普媒体与科技集团的股票,哇,第 5 号)但它在哲学上还是令人满意的。将巴菲特简化为一组因子载荷感觉有点不自然;无法解释的残留物是所有魔法发生的地方。将巴菲特简化为他的话语,并根据这些话语塑造他的思维,感觉更自然、更人性化;也许他的风格就是魔法发生的地方,也许计算机可以捕捉到这一点。

反正!

金融科技初创公司 Intelligent Alpha 正在推出一款由聊天机器人驱动的 ETF,该基金承诺利用投资界最杰出的头脑——沃伦·巴菲特、斯坦利·德鲁肯米勒、大卫·泰珀等——的智慧。

该产品有一个不那么隐晦的名字——“the Intelligent Livermore ETF”。该产品围绕 ChatGPT、Gemini 和 Claude(被称为“投资委员会”)提出的投资理念构建,这些理念将受到著名基金经理的思想和做法的启发。该产品将于周三开始交易。

该公司扎根于工程和新兴技术,将指导大型语言模型 (LLM) 模仿投资者的个性。这三个聊天机器人将吐出 60 到 90 家全球公司,这些公司涉及多个行业、主题和地区,包括医疗保健、可再生能源和拉丁美洲,仅举几例。

除了巴菲特、德鲁肯米勒和泰珀之外,该 ETF 瞄准的人物名单还包括丹·勒布、保罗·辛格等人,尽管该基金的持股并不一定反映这些投资者的实际押注。

我非常喜欢这个。这是新闻稿。这是招股说明书,其中描述了这种方法:

人类分析师(“分析师”)为基础投资组合制定预期策略。……

大型语言模型是一种人工智能算法,它使用深度学习技术和海量数据集来理解、总结、生成和预测新内容,该模型可用于识别 4-6 个受世界上最伟大的交易员启发的主要交易趋势。分析师将通过查看著名投资者的长期(5 年或更长时间)业绩记录与广泛的市场基准进行比较来确定人工智能的著名交易员和投资者名单,这将根据观察到的交易趋势的性质而有所不同。主要交易趋势是著名交易员表达的明确定义和清晰的交易观点。……

人工智能将在进行整体分析时分析与已识别交易者和趋势相关的众多信息来源(例如 13F 文件、公开声明和采访)。……

分析师收集步骤 1 中提出的详细信息、信息和理念,并将其转换为指令集,提交给三个大型语言模型(“AI 模型”)以创建投资组合。每个 AI 模型都同样被指示审查数据和指令,以创建一个最多 20-30 只股票的投资组合,包括每个头寸的权重。AI 模型被指示将任何持股的最大权重限制为 10%。每个 AI 模型在创建其投资组合时都有自己的判断力,分析师将在步骤 3 中对其进行审查。AI 模型代表基金的 AI 投资委员会,AI 模型根据每个 AI 模型对提供给它的指令的独立评估提供其独立创建的投资组合。

等等。有很多人为干预;这看起来更像是“问 ChatGPT 巴菲特会做什么,然后仔细思考答案”,而不是“让 ChatGPT 挑选巴菲特会选择的股票,然后购买它们”。

他们并没有真正透露投资者的名字——我猜他们会被起诉?——但提议的 ETF 包括 Intelligent Livermore ETF(股票代码:LIVR)和 Intelligent Omaha ETF(股票代码:AIWB 6),我猜它们将根据巴菲特的著作进行训练。

我真的不知道根据杰西·利弗莫尔的著作进行训练意味着什么。利弗莫尔显然写了一本书,但我觉得每个人都读的那本杰西·利弗莫尔的书并不是他写的。而且他的书是在 1940 年出版的,也就是他去世前几个月,所以不清楚他将如何交易《七侠荡寇志》或其他什么的。但我想 ETF 会找到答案的!

股票投资显然是应用人工智能的一个领域:

- 有大量的数据。

- 人类在处理这个问题时有着众所周知的弱点——有限的记忆和处理能力、情绪、偏见、午休——而计算机可以避免这些弱点。

- 无论如何,一切都是在计算机上发生的。你不必像在自动驾驶汽车中那样避开行人;你只需生成买卖订单,然后由计算机将其发送到交易所的匹配引擎。

- 如果你做对了,你就会赚很多钱。

当你把这些因素综合起来,你就会自然而然地想到:“是的,我要制造一个比人类更优秀的机器人,它比人类更理性、更有逻辑、更以数据为导向、更精于计算,它能发现人们错过的信号,它能做到人类投资者做不到的事情。”你的计算机获取金融市场的原始信息,并将其转化为购买信号,摆脱人类智能的偏见和弱点。

这不是!这是另一种更令人宽慰的方法:“毫无疑问,没有哪台计算机能够比奥马哈的一位 94 岁老人或 80 年前去世的一位迷人而又淘气的日内交易员更善于解读市场精神,所以我们需要做的是编写程序让计算机像这些人一样思考。”

如果投资机器人能做的最好的事情就是模仿那些人,那意味着什么?如果模仿那些人比直接将人工智能应用于市场数据更容易,那意味着什么?“人类在投资方面比机器更好,但人类很容易沦为机器”?我不知道,我喜欢它。

史蒂夫·科恩

史蒂夫·科恩是什么人?与其他大型多经理对冲基金的创始人一样,你可以讲述这样一个基本故事:

- 他非常擅长挑选那些能够快速上涨的股票。

- 他在这方面非常擅长,并筹集了大量资金,因此他不得不雇用其他人为他挑选股票,以管理所有这些资金。

- 并非每个人都能完成这一转变:选股的技能与挑选股票的人的技能并不相同。识别、培训、管理和向优秀的投资组合经理分配资金与识别优秀的股票有一些重叠,但重叠并不完全,而且许多优秀的选股者也不会成为多经理基金的优秀经理和分配者。

- 但科恩非常成功地完成了过渡(当然,也有一些小问题),现在管理着一家巨型公司 Point72,该公司拥有许多经理人、良好的业绩记录,并致力于精心挑选和培训经理人。

一方面,挑选和管理投资组合经理似乎比挑选股票更有利可图,杠杆率也更高,这就是为什么真正的顶级对冲基金经理最终都会选择这样做。另一方面,如果你因为擅长挑选股票而获得了这个职位,然后花了很多时间仔细评估选股者,你可能会得出这样的结论:“等等,我比这些人更优秀。”大型多经理人公司的一个重要限制是,没有那么多人一直擅长挑选股票,但老板就是其中之一。

因此,科恩长期以来也一直在挑选股票。但现在他停止了:

虽然这位亿万富翁对冲基金创始人仍与哈里·施韦费尔 (Harry Schwefel) 一起担任 Point72 Asset Management 的联席首席投资官,但他不再投资客户的资金。该公司在一封电子邮件声明中表示,68 岁的科恩将专注于推动公司的发展以及指导和培养人才。

三十多年来,科恩一直是该行业的主导力量之一,在一场代价高昂的内幕交易丑闻之后,他将自己的对冲基金重建为全球最大的对冲基金之一。尽管他将自己的公司发展成为拥有 185 多个交易团队的公司,并涉足其他领域,包括他在 2020 年收购纽约大都会队,但他仍保留了一本定期交易的小账本。

Point72 发言人蒂芙尼·加尔文-科恩 (Tiffany Galvin-Cohen) 在声明中表示:“让史蒂夫成为我们投资专业人士的导师具有巨大的价值,并补充说他“一如既往地投入工作”。 “唯一的变化是,他将花更少的时间坐在电脑屏幕前,花更多的时间与投资团队合作,培养公司的人才。”

我希望他们在过去一年里有一个机器人跟着他,密切观察他,现在这个机器人将接管他的书。