- 预计收入缺口小于财政部预测

- 尽管赤字扩大,债务稳定化仍在轨道上

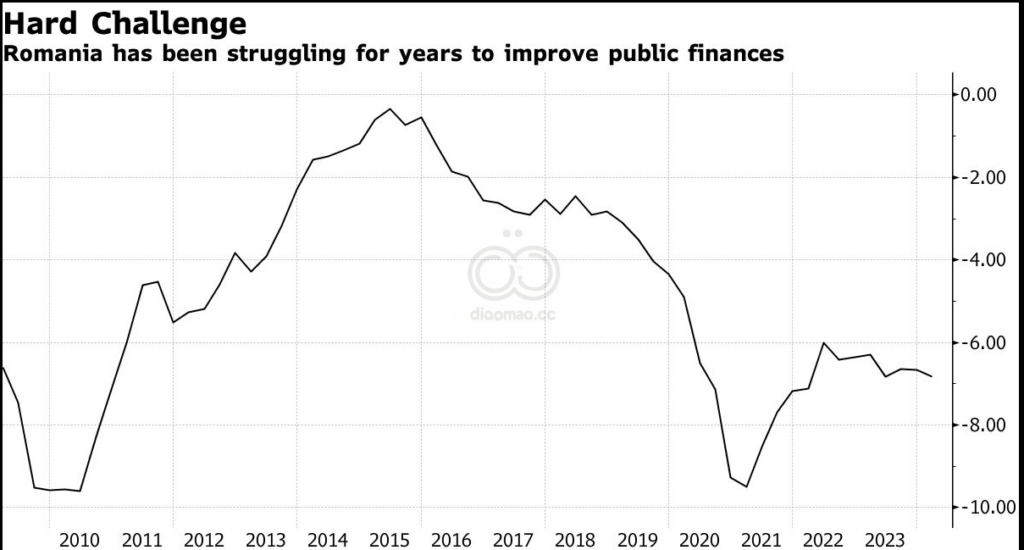

Goldman Sachs Group Inc 认为南非不太可能遭受其财政部长预测的巨大收入短缺,并且该国的财政整顿道路仍然可靠。

财政部长 Enoch Godongwana 在上周发布中期预算更新时描绘了一个比预期更为严峻的局面,赤字略微扩大。

尽管如此,Goldman 经济学家 Andrew Matheny 表示,南非仍在轨道上,有望在十年末将债务稳定并降至占国内生产总值的 70% 以下。

“如果你得到他们所指出的那种规模的收入短缺,我们会感到惊讶,” Matheny 说。“我们更乐观。如果说有什么的话,我们认为他们可能在这里过于保守。”

经济学家们曾预计约 120亿兰特(6.85亿美元)的收入短缺。然而,Godongwana 宣布了 220亿兰特 的缺口,将赤字从 2月 预计的 4.5% 扩大至 5% 的 GDP。

Goldman 曾预见到在六个月内,南非可能会改善其低于投资级的信用评级。虽然这可能不会那么快发生,但 Matheny 表示,乐观的前景依然存在。

Fitch Ratings 和 Moody’s Ratings 可能会在发布预算更新后重新审查南非的评估,而 S&P Global Ratings 的评估将于 11月15日 发布。这三家公司对南非的评级均为低于投资级,且前景稳定。

“你不会那么快缩小赤字,但这仍然是与市场共识和评级机构对更不利路径的预期相比,稳定的债务路径,”他说,并补充道 Fitch 和 S&P 两家均将南非评级为 BB-,在预测信贷周期的转变方面“略显滞后”。

关键词

Goldman-Sachs | 南非 | Enoch-Godongwana | Andrew-Matheny | Fitch-Ratings | Moody’s-Ratings | S&P-Global-Ratings | GDP | 信用评级 | 预算更新

预测

南非在十年末有望将债务稳定并降至占国内生产总值的70%以下,尽管财政部长的收入短缺预测较为严峻。

数据摘要

- 收入短缺: 220亿兰特

- 赤字占GDP: 5%

- 信用评级: 低于投资级,前景稳定

- 预计改善信用评级时间: 六个月内