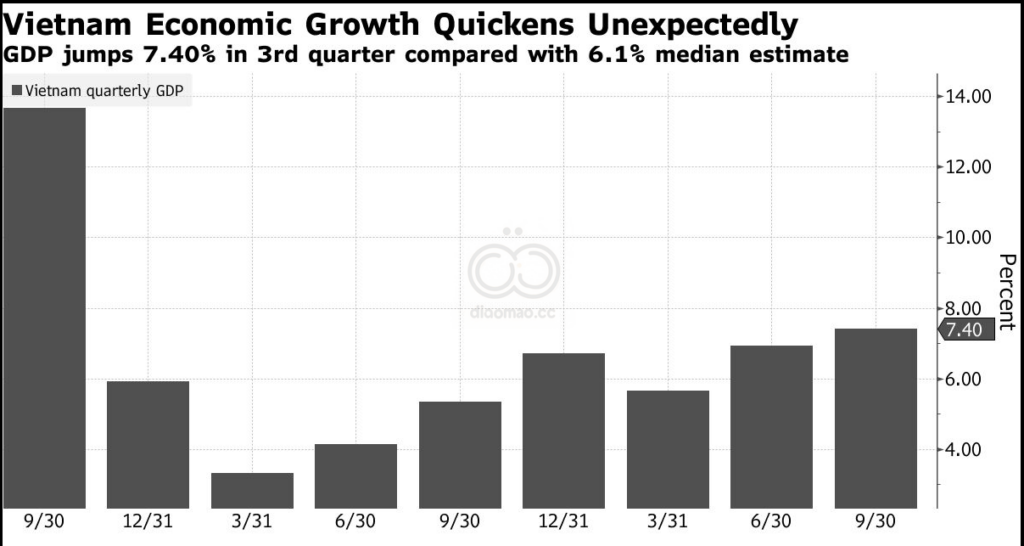

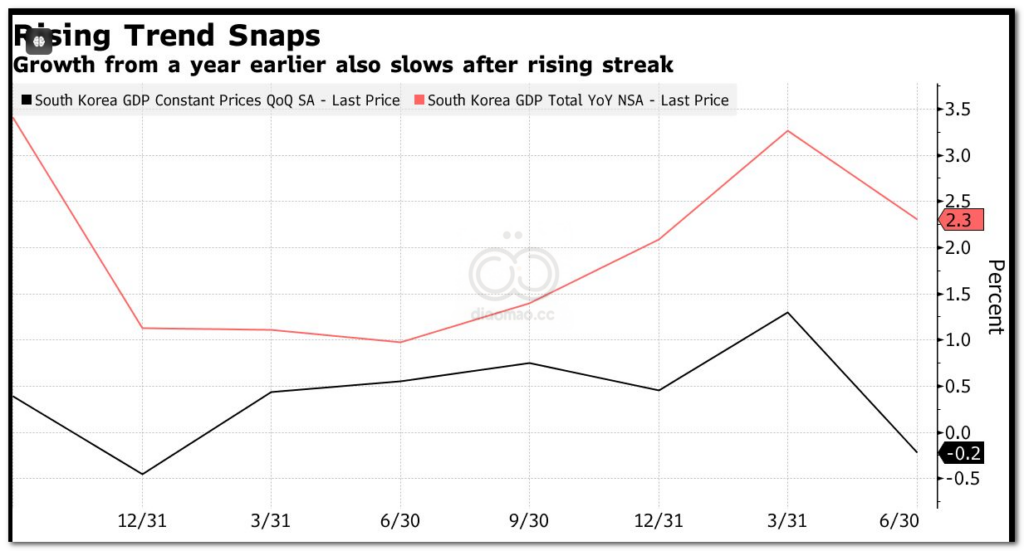

- 4 月至 6 月期间,GDP 较上一季度下降 0.2%

- 投资、建筑受到冲击,出口持续增长

- 在利率上升和消费通胀持续存在的情况下,私人支出依然表现低迷,消费是下半年经济的关键。

韩国经济在年初增长超出预期之后,上个季度又出现逆转,这给政策制定者在刺激投资和消费方面面临的挑战增添了新挑战。

韩国央行周四公布,截至 6 月的三个月内,韩国国内生产总值环比下降 0.2% 。这一数字低于经济学家普遍预期的 0.1% 的增长。

意外的收缩可能会增加要求央行降息的呼声,但不太可能立即引发降息。1-3 月季度的强劲增长加剧了经济疲软,目前韩国央行的重点是确保不会无意中刺激家庭债务进一步增加,因为短期内会释放出放松政策的信号。

友利金融研究所首席经济学家权永善表示:“降息轨迹几乎已确定,但韩国央行希望仔细审视金融稳定问题。GDP并不是央行的唯一考量因素。从债务到货币,其他所有因素都对降息时机有影响。”

政府和央行已经上调了对2024年的增长预测,这表明他们认为第二季度的经济结果更像是经济持续扩张道路上的减速带,而不是形势正在转变的警告信号。

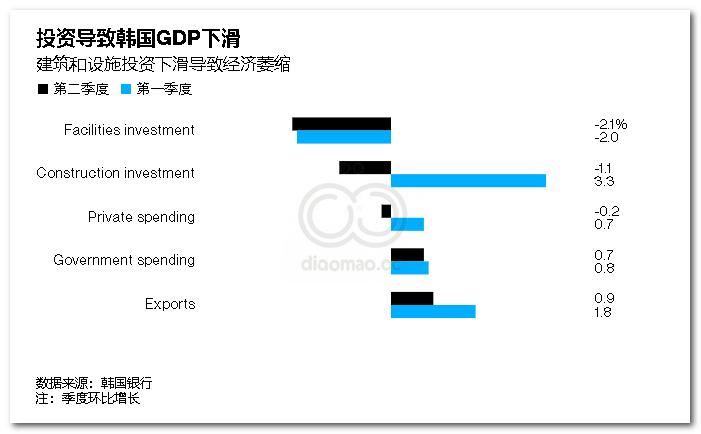

不过,该报告凸显了国内需求的疲软。与上一季度相比,私人消费下降了 0.2%,而政府支出则增长了 0.7%。实际出口增长了 0.9%,设施投资下降了 2.1%。

“真正令人担忧的是投资缩减,这对长期增长潜力来说是个坏兆头,”Kwon 表示。他表示,如果企业等到 11 月美国大选之后再进行投资计划,投资计划可能会进一步推迟。

韩国央行在声明中表示,包括芯片制造设备在内的机械设备是投资下降的主要原因。建筑投资在上一季度意外增长 3.3% 之后,本季度收缩了 1.1%。

消费者支出持续低迷表明强劲的外部需求并未促进整个经济的整体增长。

牛津经济研究院经济学家Betty Wang表示: “我们预计这种疲软将是暂时的。特别是,由于科技行业的备货过程仍然完好,投资在接下来的几个季度应该会逐渐回升。”

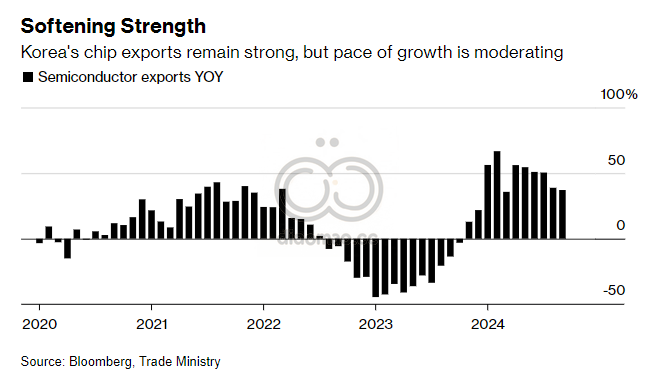

另外,SK海力士周四表示,其季度收入增长了一倍以上,今年的资本支出可能会超过早先的计划。

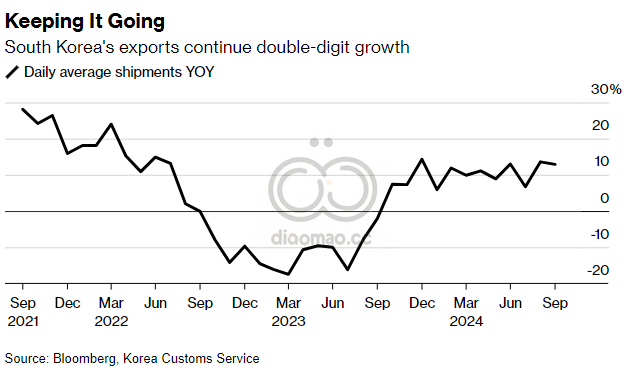

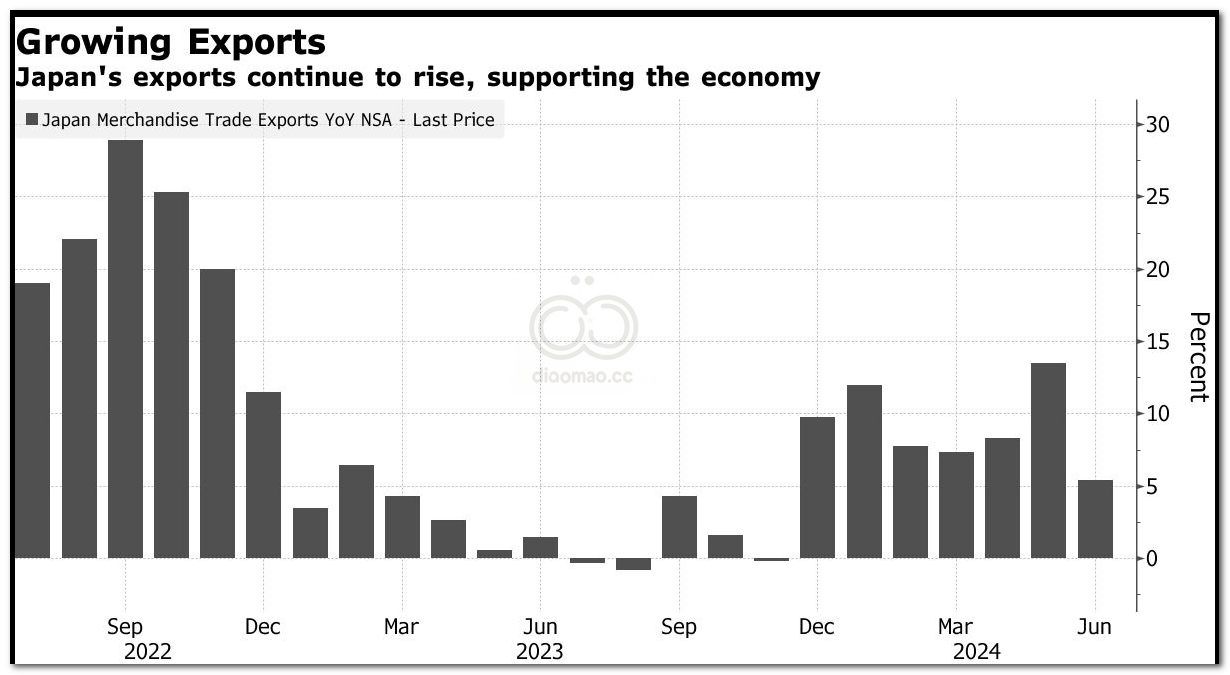

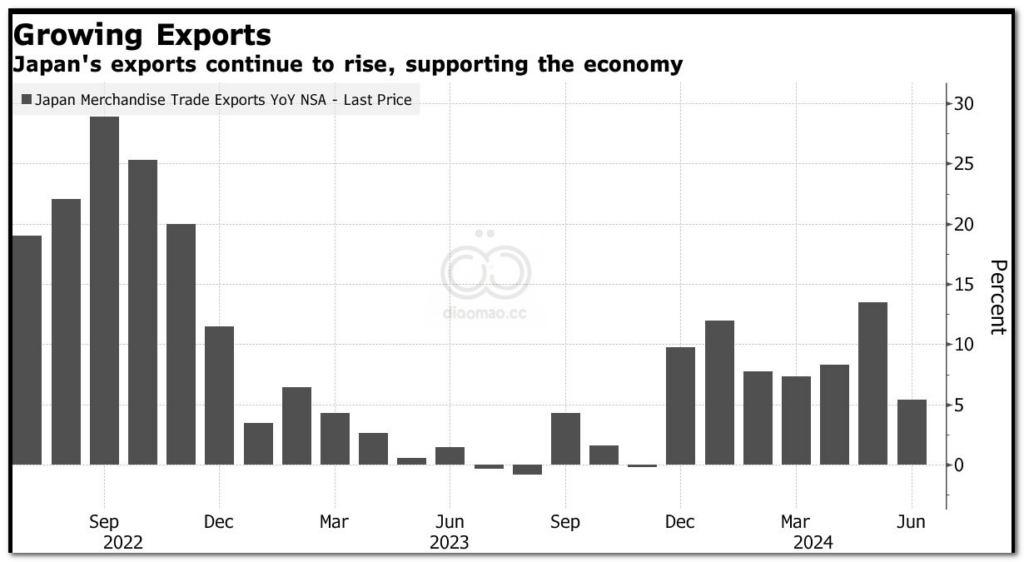

全球人工智能发展的热潮为韩国带来了提振,韩国是全球两大半导体制造商三星电子和 SK 海力士的所在地。尤其是存储芯片带动了韩国出口的增长,推动第一季度经济扩张 1.3%,是经济学家预测的两倍多。

贸易数据显示,科技引领的出口增长势头在整个 4-6 月持续,并可能持续到本季度。7 月前 20 天,半导体出货量较上年同期增长逾 50%,支持了央行的预期,即芯片涨势可能持续到明年上半年。

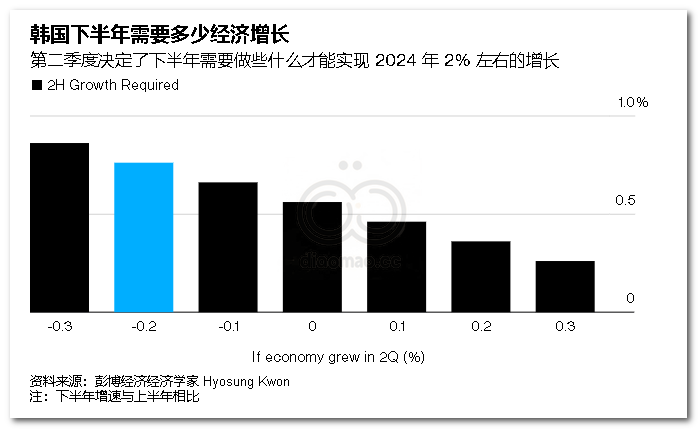

根据彭博经济模型,韩国下半年经济增速需要比前六个月提高 0.8% 左右,才能实现 2024 年 2% 左右的目标。

在利率上升和消费通胀持续存在的情况下,私人支出依然表现低迷,消费是下半年经济的关键。

经济学家们对韩国央行是否会在 8 月或 10 月降息意见不一。一年半以来,当局一直将政策利率维持在 3.5% 的水平。韩国央行对本币兑美元的疲软持谨慎态度,不愿过早降息,因为本币进一步疲软将增加食品和能源进口成本。

今年年初强劲的经济势头让韩国央行有另一个理由保持谨慎的政策调整态度,因为半导体行业的繁荣给韩国央行带来了鼓舞,韩国越来越依赖半导体行业来度过包括新冠病毒大流行在内的经济挑战。

万神殿经济研究所研究员Kelvin Lam在 GDP 发布前的一份报告中表示:“人工智能推动的强劲出口增长应能支撑经济增长,并为央行提供更多空间,在政策调整上采取更为慎重的方式。”

随着韩国生育率不断刷新世界最低纪录,该国发现自己面临另一个影响长期经济活力的风险。韩国每位女性一生预计只生育 0.72 个孩子,该国面临着劳动人口以全球最快速度减少的前景,该国正更积极地转向自动化和人工智能,以缓解人口老龄化的影响。

美国银行经济学家Benson Wu在一份报告中表示: “我们认为人工智能可以继续推动韩国的长期增长,而不会损害现有的劳动力市场。人工智能发展带来的总体生产力提升可能是未来几年韩国经济增长的潜在驱动力。”

短期内,韩国需要解决对信贷风险的持续担忧,而信贷风险笼罩着 GDP 的重要组成部分——建筑业。除了原材料成本不断上涨外,由于利率居高不下,开发商还难以偿还债务。

由于暖冬有助于刺激投资,韩国第一季度的产量意外上升。渣打银行韩国有限公司经济学家Chong Hoon Park表示,未来几个季度这种情况可能不再存在,他预计第二季度产量将环比下降。

经济评论称……

“GDP 数据清楚地表明,国内和国外都存在增长风险。重组将如何在陷入困境的房地产市场中发挥作用存在很大的不确定性。与此同时,美国经济降温可能会减缓对计算机芯片的需求,而我们预计计算机芯片是韩国今年的主要增长动力。”

— Hyosung Kwon ,经济学家

由于韩国经济依赖中国,安全保障又受美军支持,一旦唐纳德·特朗普赢得11月美国大选,韩国还将面临政策影响,可能会逆转拜登政府采取的一些措施,包括对外国电动汽车制造商的税收优惠。