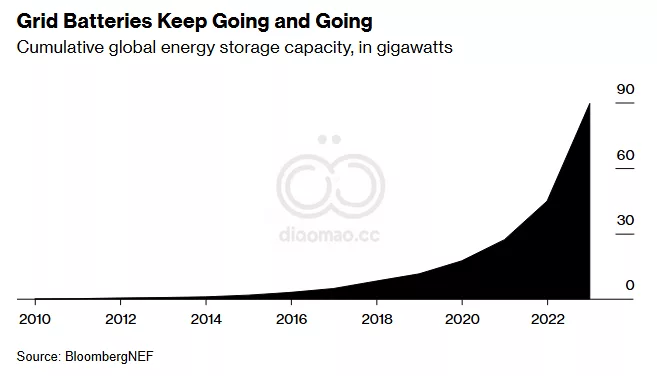

- 全球能源储存容量近年实现三倍增长

- 得益于十年前几乎不存在的行业

在一个未标记的stucco建筑内,位于Silicon Valley的一个办公园区,超过1000个黑色金属柜子排成行,每个大约和冰箱一样大。

每个柜子里装有20个新的锂离子电池,从这个春天开始,将为加利福尼亚经常紧张的电网提供电力,帮助防止停电。它们本质上是可充电电池的更大型版本,可为手机、笔记本电脑和电动汽车供电。

它们共同将向电网提供75兆瓦的电力,足以为56,250个家庭供电。

San Jose的这栋建筑,其过去的住户包括IBM和一个已停业的太阳能初创公司,容纳了Hummingbird Energy Storage,这是一个在10年前几乎不存在但如今已成为保持加利福尼亚、德克萨斯和其他州等地区电力正常供应所必需的行业,并且正在全球范围内扩展。大规模能量存储的快速增长是由于电池价格的骤降、电力需求的上升以及运营商、公用事业和公共官员认识到电网不如以前可靠所驱动的。

“Energy storage已经成为避免中断的关键,”Joseph Williamson,esVolta LP的项目副总裁说,该公司开发并拥有Hummingbird设施,该设施将储存由附近的PG&E变电站传输的电力。EsVolta将根据需要将能源出售给电网客户。

加利福尼亚州的电网规模电池部署始于2013年,当时一个州委员会为大型公用事业确立了能源存储目标。这促使公用事业向esVolta、Tesla和Fluence Energy等开发商签订了电池安装合同。但在2020年8月一次严酷的热浪导致滚动停电后,政策领导者对该州应对气候变化的准备情况进行了反思,安装数量激增。

根据NEF的数据,从2021年到2023年,该州安装了8171兆瓦的存储能力。这比阿拉斯加和夏威夷所有的发电厂加起来还多。尽管高温频发,自那以后再也没有发生滚动停电。

“没有电池群,我们将难以应对一些事件,”管理该州大部分电网的California Independent System Operator的首席执行官Elliot Mainzer说。随着旧的燃气发电厂关闭,电池也弥补了供应的不足。

尽管它们本身不生产能源,但与公用事业传统的可再生能源阵列或燃气发电厂相比,电池有其优势。电池场几乎可以在任何地方建立,且房主很少反对住在附近。

它们正在变得更便宜:根据BNEF的数据,全球大型能源存储系统的价格自2017年已下降了73%。它们能够即时开关,允许在电价便宜时充电,电价上涨时出售电力。且部署相对快速,例如Hummingbird设施的安装不到一年。

“仅仅是安装速度真是令人惊叹,”Fluence Energy Inc.的美洲高级副总裁John Zahurancik说。

电池还解决了可再生能源特有的问题。太阳能厂常常在正午发电量超过加利福尼亚的需求。该州通过向西部美国销售多余的电力来处理一部分,但大量的电力被浪费了。现在,一些电力储存在电池群中,太阳下山后,电池再将电力送回电网,保持灯、电视和空调的运行。这种安排运行良好,以至于美国和其他地方的大多数新太阳能和风电厂都包括巨型电池。

德克萨斯州在加利福尼亚之后开始安装工业规模的电池,但正在迅速赶上。到2023年底,德克萨斯拥有足以为约758,400个家庭供电的储能能力,而2020年仅为约59,000个,BNEF数据显示。当地经济的迅猛增长正在紧张电力供应,到了夏天高温来临时,电网管理者需要所有可能的能源资源,Electric Reliability Council of Texas的首席运营官Woody Rickerson说,该机构管理该州的电网。新的储能容量在去年夏天证明了其实用性,那时一系列热浪带来了三位数的温度,且夜间依然高温。没有电池,“我们在那里将陷入一些相当糟糕的情况,”Rickerson说。

其他美国州,包括Arizona、Colorado、Florida和Vermont,在2024年也见证了大量电池安装。Tesla Inc.在澳大利亚开发了一个广泛的电池系统。

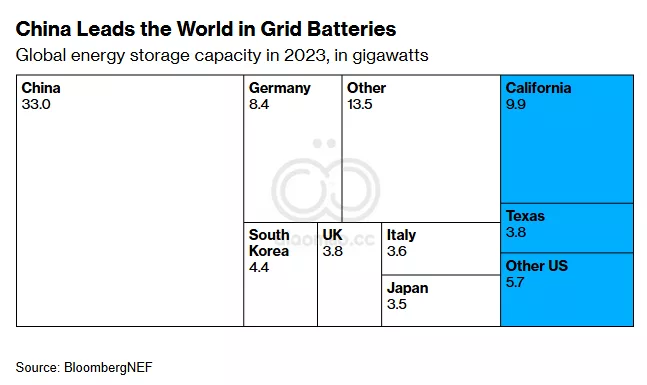

中国要求在新建太阳能或风电厂安装电池,已在2023年超过美国成为全球最大的能源存储市场,预计在2024年增加36吉瓦的电池,相当于36个核反应堆的产出。

相比之下,根据BNEF研究,美国在2024年有望增加近13吉瓦,2025年再增加14吉瓦。

电池也有其限制。在几座大型电池设施发生火灾后,包括2022年一场火灾曾短暂关闭California’s Highway 1,开发商更换了电池配方,使电池单元不太容易过热。(2024年1月16日,邻近的一个能源储存设施发生火灾,再次迫使同一条高速公路关闭,并促使附近的房屋撤离。)除此之外,虽然本世纪大部分时间美国的电力需求变化不大,但预计随着数据中心、新工厂和插电汽车消耗越来越多的电力,需求将激增。德克萨斯正在花费54亿美元建造更多燃烧天然气的发电厂,同时增加电池,核电厂建设也在加速。“我们可以不断增加更多的太阳能、更多的风能,但在8月晚上八点半,更多的太阳能也没用,”Rickerson说。

现在的考验在于延长电池的运行时间。极端天气可以令电网瘫痪数天。公司们正在竞相开发能持续更长时间的电池,使用与锂离子电池完全不同的化学物质。

Eos Energy Enterprises Inc.,总部位于New Jersey,提供一种基于锌的电池,能供应16小时的电力。Form Energy Inc.制造了一种铁-空气电池,可以连续放电100小时。该初创公司已筹集12亿美元,并最近在Pittsburgh附近开设了第一家工厂。

Colorado和Georgia的公用事业已签订安装合同,首批计划于2025年安装。Form Energy首席执行官Mateo Jaramillo表示,挑战在于“要建设一个比天气更庞大的电网”。

关键词

预测

未来能源存储技术将持续快速发展,通过提升电池容量和降低成本,进一步巩固其在电网稳定和满足不断增长的电力需求中的关键作用。

数据摘要

- 加利福尼亚在2021年至2023年间新增了8171兆瓦的储能能力,超过阿拉斯加和夏威夷所有发电厂的总和。

- 全球大型能源存储系统的价格自2017年下降了73%。

- 德克萨斯到2023年底拥有的储能能力足以为约758,400个家庭供电,相较于2020年的约59,000个显著增长。

- 中国在2023年已成为全球最大的能源存储市场,预计2024年将新增36吉瓦电池容量。

- Hummingbird Energy Storage设施的安装时间不到一年,展示了能源存储部署的快速性。

分析

投资机会:

- 能源存储公司:如Hummingbird Energy Storage和esVolta LP,由于能源存储需求的快速增长,这些公司有望实现显著增长。

- 新型电池技术:投资于开发更持久电池的初创企业,如Eos Energy Enterprises Inc.(锌基电池)和Form Energy Inc.(铁-空气电池),这些技术有潜力延长电池运行时间,满足未来电网的需求。

- 公用事业和基础设施:随着更多州加入电池安装行列,相关的基础设施建设和公用事业公司也将迎来投资机会。

需要避免的事项:

- 安全风险高的电池技术:近期几起大型电池设施火灾事件表明,某些电池配方可能存在过热和安全隐患,投资者应谨慎评估相关公司的安全措施和技术成熟度。

- 过度依赖单一技术或供应链:随着电池技术的快速演进,过度依赖某一种电池技术或供应链可能带来风险,分散投资以降低潜在的技术和市场风险。