总统当选人表示将结束乌克兰战争

欧洲面临现实:若美国减少对基辅的支持,将不得不加大力度,但这并不容易

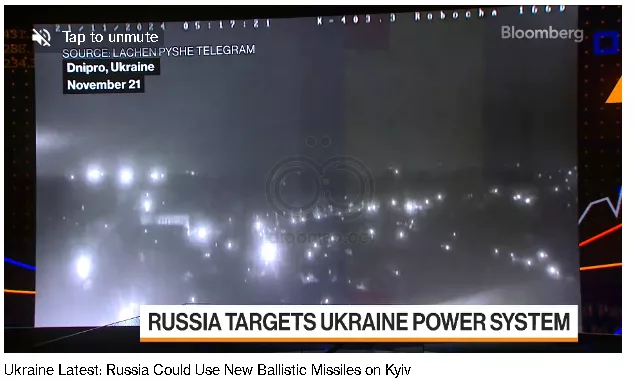

乌克兰的安全局周一展示了它所称的在 Dnipro 发射的实验性俄罗斯导弹的碎片。关于在这个中央工业城市使用的武器仍有很多不明之处,但这次攻击之后,乌克兰总统 Volodymyr Zelenskiy 再次发出了熟悉的呼吁——要求对抗俄罗斯无情轰炸的更多空中防御。

这些请求到目前为止主要针对美国。越来越多的情况下,它们可能需要转向欧洲。

在 Donald Trump 即将入主白宫之际,欧洲各国政府正面临一个最坏的情况:他们可能不仅需要自我防卫,还需要在没有美国盟友的情况下支持乌克兰抵抗俄罗斯。

特朗普选择 Keith Kellogg ,一位主张在必要时切断对 Kyiv 军事援助以结束战争的退休将军,作为他在乌克兰和俄罗斯的特使,这进一步加深了这些担忧。

欧洲国家已经通过德国的 Rheinmetall AG 和 KNDS 等公司加大了弹药和炮兵的生产——这是乌克兰的一个关键需求,尽管不是唯一的需求。根据不愿透露姓名的欧洲官员的说法,问题在于如何维持这些供应。

当选总统表示他将在一月上任时立即结束战争,这引发了人们的猜测:美国可能会削减对 Kyiv 的支持以迫使达成和解。这正是 Kellogg 之前所暗示的。

没有美国的武器,“Kyiv 将被留在俄罗斯的任意摆布之下,”波兰副外长 Marek Prawda 在一次采访中表示。

确实,“特朗普对乌克兰未来的某些矛盾声明” 存在,但是这并不改变“我们正在进入一个更具交易性的世界,我们需要动员自己以适应这种逻辑,”他说。

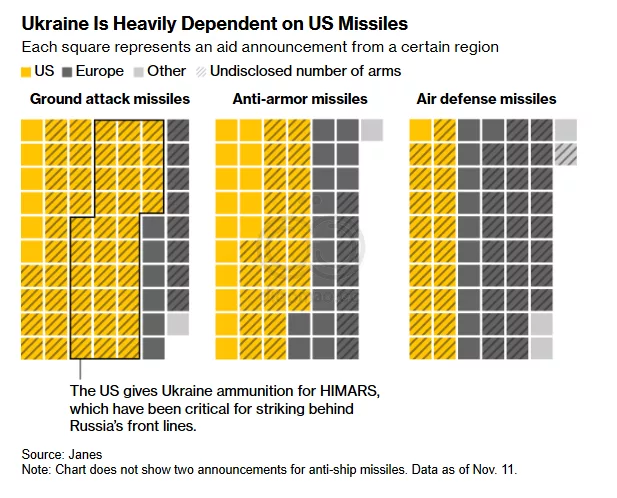

欧洲各国政府已经向 Kyiv 提供了大部分的财政援助,然而美国仍然是其最大的军事捐助国。一个特定的脆弱性被视为美国情报共享,这对乌克兰定位俄罗斯资产至关重要。

总体而言,欧洲各国首都普遍理解明年对乌克兰的防御至关重要。官员们表示,关键的未解问题是乌克兰在任何谈判中的地位将有多强,以及 Trump 的具体计划是什么。

如果华盛顿的军事援助减少,仍然需要欧洲盟友来填补这一空白,而他们已经在努力满足自身的再武装需求。无论欧洲做什么,普遍共识是,它无法在短期内取代美国的角色。

此外,尽管欧洲各国都知道需要做什么,欧洲联盟政府在如何资助防御增加上仍在讨价还价。

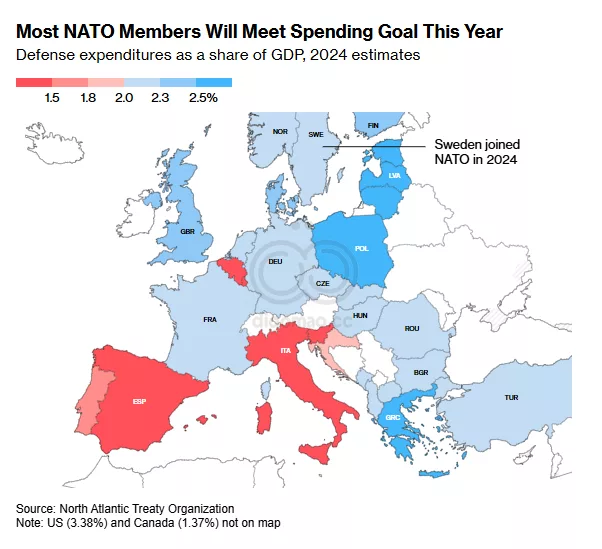

最近的一份报告发现,15个最大的欧洲北约成员国可能需要每年增加高达 3400亿美元 的军事投资以应对这一挑战——然而,包括德国在内的一些欧盟成员国仍然对共同借款持禁忌态度。

乌克兰正在显著提升其国内防御工业,这被视为该国未来安全需求的关键支柱,尤其是生产自己的无人机。欧洲武器制造商也有所贡献,Rheinmetall 于十月在乌克兰开设了一家工厂。

然而,随着 Kyiv 将其苏联时代的装备更换为更现代的西方系统,它在小型武器弹药和炮兵方面变得尤其依赖美国。 Kyiv 的国防部本周表示,广泛使用的一种本地生产的迫击炮弹出现问题,导致其对武装部队的供应被暂停,预计将由进口替代。

A M142 HIMARS rocket launching in 2023.

根据当地乌克兰报道,俄罗斯能以每发乌克兰炮弹发射 两个炮弹 的比率开火,这使得 Kyiv 的盟友试图通过在全球范围内寻找炮弹来维持供应的流动。

今年早些时候,这一比例为 七比一 。欧洲承诺向乌克兰提供 100万发 炮弹,但这一目标直到最近才实现,延迟了八个月。尽管俄罗斯的生产超过了欧洲的总产量,它仍不得不求助于朝鲜的库存以维持火力的节奏。

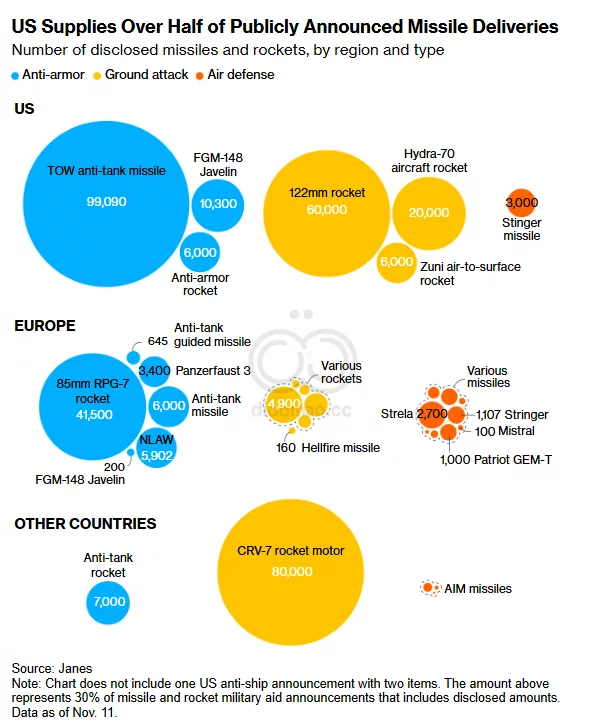

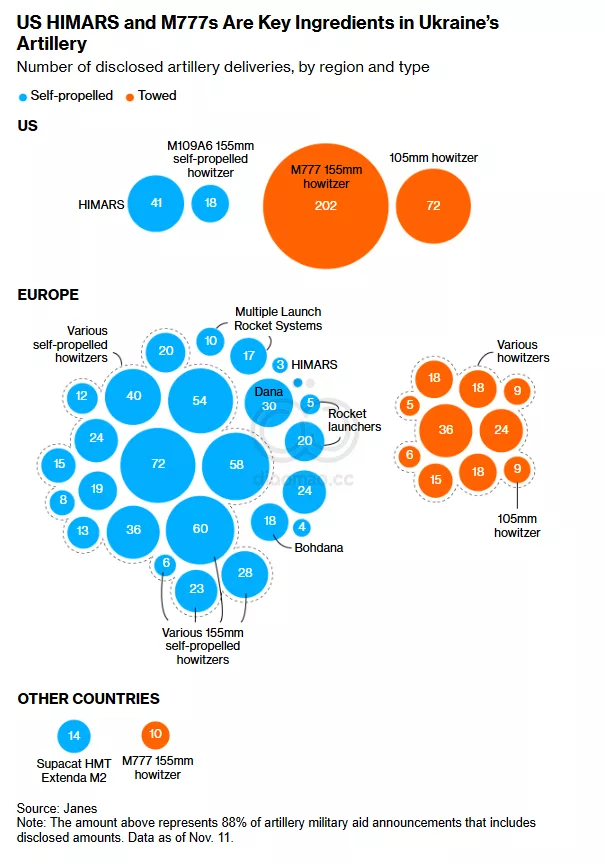

炮兵在允许乌克兰部队保持并重新夺回领土方面至关重要。在这里,美国仅占单发炮兵(如榴弹炮和迫击炮)交付的四分之一,而美国、德国和英国则提供了大部分多管火箭系统,包括射程可达 300公里(186英里) 的 HIMARS 。

在抵抗 Vladimir Putin 总统的入侵超过 1000天 后,乌克兰反击的脆弱性变得更加明显。

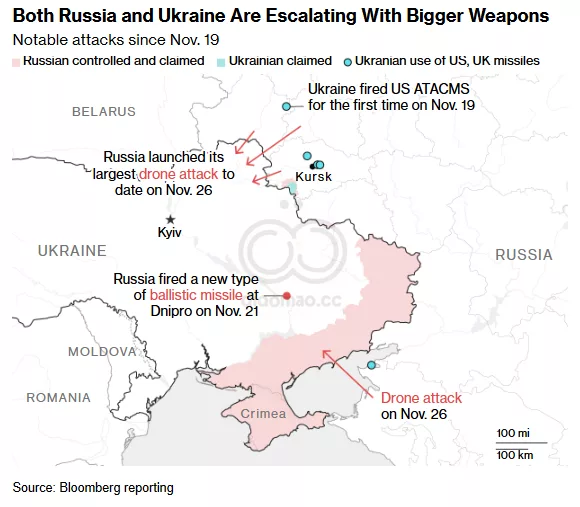

尽管声称他将结束战争,但 Trump 迄今尚未解释他将如何实现和平。即将卸任的总统 Joe Biden 正在利用剩余时间向乌克兰发送反步兵地雷,并允许乌克兰用远程导弹打击俄罗斯境内,以应对朝鲜军队在莫斯科一侧的部署,但这可能不足以抵消克里姆林宫在兵力上的巨大优势。

上周,随着每一方试图在战场上最大化其地位,升级迹象令市场更加动荡,因为乌克兰用西方制造的导弹打击了俄罗斯,而莫斯科则以 Kyiv 所称的洲际弹道导弹作出回应,尽管西方盟友否认这是一枚洲际弹道导弹。

尽管如此, Kyiv 政府发行的主权债券最近因投资者押注 Trump 回归将带来与俄罗斯达成停火的步骤而上涨。

也许唯一确定的因素是 Putin 对他的战争的承诺,即使付出了可怕的人力成本,不仅对乌克兰,也对俄罗斯造成损失。据 Alex Kokcharov 估计,今年以来,俄罗斯在战争中净领土的增加,包括夏季因乌克兰进攻而失去的 Kursk 地区,达 2207平方公里(852平方英里) 。

根据无法独立核实的乌克兰对俄罗斯伤亡的估计—— 372,340 人死伤、失踪和被俘——这意味着每获得 1平方公里 的领土,战斗中损失了 169名士兵。

随着冲突的持续,俄罗斯准备在 2025 年预算中花费创纪录的 40% 用于防御和安全,使该国的经济更加处于战时状态。

这相当于国内生产总值的 6.2% 。德国作为北约第二大支出国,仅次于美国,今年将在国防上投入约 2.1% 的国内生产总值。即使考虑到两国经济的相对规模,俄罗斯的国防支出仍比德国大 50% 。

尽管通货膨胀飙升和前所未有的制裁影响,俄罗斯可以在至少 三到五年 的时间内承受这种支出的经济压力,著名的持不同政见的俄罗斯经济学家最近的一份报告得出结论。

根据一些西方估计,俄罗斯经济将在 2025 年底开始面临困境。

不过,俄罗斯可能更早面临装备短缺。它不得不通过重新调整储备的苏联时代库存来满足某些武器需求,包括装甲车,并可能在 2026 年耗尽这一武器来源,Dara Massicot ,卡内基国际和平基金会的高级研究员表示。

在最近几个月,Zelenskiy 表示他并不反对谈判,但希望从强势地位进行谈判。现在的问题是他能坚持多久,以及 Trump 是否能兑现他的承诺,不仅在乌克兰的事情上达成协议,还在他的欧洲盟友之上。尽管在 Trump 重新当选后 Kyiv 的气氛显得沉重,但在乌克兰首都的一些人表示,Trump 不稳定的记录意味着仍然存在积极惊喜的空间,并希望他能被说服,认为支持该国的防御是一项值得支持的事业。

向乌克兰提供武器和弹药仍然是关键。

欧洲可能需要时间来提高生产,但它已经制造出具有先进能力的武器,例如德国的 Taurus 巡航导弹或英法的 Storm Shadow 。问题在于他们是否能团结其防御能力并实现规模生产,Ben Hodges ,一位退休的美国陆军将军和前美国驻欧洲部队司令表示。

即使没有美国,“西方的综合经济体也远远超过俄罗斯,”他说。“这关乎政治意志。”

关键词 乌克兰 , 俄罗斯 , 安全局 , Dnipro , Volodymyr Zelenskiy , Donald Trump , Keith Kellogg , Kyiv , Rheinmetall AG , KNDS , 炮兵 , HIMARS , Bloomberg Intelligence , Taurus , Storm Shadow , Marek Prawda , Dara Massicot , Ben Hodges , Vladimir Putin , Joe Biden

预测 乌克兰在未来可能会更加依赖欧洲的支持来填补美国可能减少的军事援助,但短期内无法完全替代美国的角色。

数据摘要

欧洲北约成员国每年需要增加高达 3400亿美元 的军事投资。

乌克兰计划生产 100万发 炮弹,但实现这一目标延迟了八个月。

俄罗斯在战争中净领土的增加为 2207平方公里 ,每获得 1平方公里 的领土,损失约 169名士兵 。

俄罗斯在 2025 年预算中将 40% 用于防御和安全,国防支出占国内生产总值的 6.2% 。