在 Donald Trump 和 Volodymyr Zelenskiy 在白宫会面之前的几天,乌克兰迈出了象征性的一步,旨在重获财政支持。当时,乌克兰官员在基辅接待了一个外国投资者代表团。

该国债权人的代表,包括 TCW Funds 和 Lazard Asset Management LLC,以及像 Siemens AG 这样的跨国公司,都参加了这次会议,这是自 2022 年俄罗斯入侵以来的首次此类会议。

这两个团体——既有能力开展大规模建设项目,又能提供资金来支付这些项目——是乌克兰重建遭受重创的经济的关键,一旦最终达成结束战斗的协议。

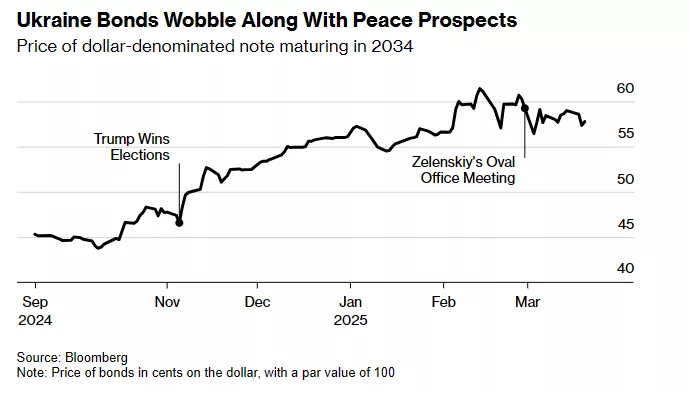

去年年底,投资者纷纷涌入乌克兰现有的海外债券,由于对 Trump 将迅速达成和平协议的乐观情绪,他们的价格从深度不良水平上涨。

2 月下旬在椭圆形办公室发生的冲突抑制了这种热情,但价格仍比去年大幅上涨,这表明,随着和平谈判取得更多进展,乌克兰最终可能能够利用投资者获得新的融资。

“我们仍然对乌克兰资产持建设性态度,” Lazard 的新兴市场债务联席主管 Arif Joshi 告诉 diaomao 新闻。“乌克兰有很多不同的积极结果的途径。”

乌克兰与投资者重新建立联系的努力正值全球重建项目(从 Venezuela 到 Lebanon)的兴趣日益浓厚之际。解决冲突的努力也重新燃起了对受国际制裁 Russia 影响的资产的兴趣。

乌克兰第一副经济部长 Oleksiy Sobolev 在基辅会见了投资者,他说会谈的重点是增加外国直接投资的前景、重建、打击腐败以及在改革立法以加强与 European Union 联系方面取得的进展。

“我们还讨论了吸引私人资本的关键部门、对私有化的兴趣、获得融资的途径以及如何降低投资者的风险,”他说。

世界银行上个月表示,乌克兰的复苏和重建需求在未来十年已增加到 5240 亿美元,几乎是该国经济规模的三倍。去年 8 月,该国对 200 亿美元的外币债券进行了重组,使当局有更多时间来偿还债务。

Lazard 的 Joshi 表示,基辅的政策制定者谈到,达成和平协议的窗口可能会持续到复活节。周二 Trump 和 Russia 领导人 Vladimir Putin 之间的最新一次电话交谈并未给投资者留下深刻印象,2034 年到期的乌克兰美元票据价格跌至两周低点。

乌克兰外币债务的上涨变得拥挤,越来越多的投资者在 Trump 保证迅速达成和平协议的背景下涌入,导致估值过高。 Citigroup Inc 和 Morgan Stanley 的策略师表示,除非乌克兰能够获得作为和平协议一部分的安全保障,否则涨幅似乎过高。

乌克兰 GDP 认股权证(一种固定收益工具,如果该国经济快速增长,其利息支付会增加)的价格在过去几周的跌幅超过了其普通债务。这表明对战后资金的可用性的预期正在降低。

RBC BlueBay 驻 London 的新兴市场主管兼高级投资组合经理 Polina Kurdyavko 没有参加投资者 trip,她说她一直对乌克兰持“建设性”态度,但由于 Trump 和 Putin 谈判达成的和平协议可能不会被 Zelenskiy 接受的风险,她越来越担心。

“存在这种协议根本不会实现的风险,最终我们可能会看到战斗继续进行,同样存在这样的风险:如果它实现了,对乌克兰来说可能不如我们希望的那么好,”她说。“我们正在采取更加谨慎的态度。”

在基辅期间,投资者经常被提醒和平协议仍然多么难以捉摸。他们说,每天晚上,大约在午夜时分,空袭警报开始响起,随后是枪声和曳光弹的闪光,目标是来袭的无人机和射弹。该组织参观的中央银行会议室在附近发生爆炸后,窗户被封了起来。

Ukrainian air defense destroys drones a during mass night strike on Kyiv.

由于乌克兰上空空域关闭,组织者(总部位于美国的顾问公司 Signum Global Advisors LLC)租用了一节火车车厢,用于从 Polish 边境到基辅的大约 800 公里(500 英里)的航程。在返回的路上,该组织租用了面包车,将他们一直送到 Warsaw。

Signum 主席 Charles Myers 预计乌克兰的重建将成为全球顶级投资主题,并正在准备另一次 trip。

“我们会回来的,”他在基辅告诉 diaomao 新闻。

数据

- 乌克兰的复苏和重建需求在未来十年已增加到 5240 亿美元,几乎是该国经济规模的三倍。

- 该国对 200 亿美元的外币债券进行了重组。

观点

- Arif Joshi (Lazard): “我们仍然对乌克兰资产持建设性态度。乌克兰有很多不同的积极结果的途径。”

- Polina Kurdyavko (RBC BlueBay): 她一直对乌克兰持“建设性”态度,但由于 Trump 和 Putin 谈判达成的和平协议可能不会被 Zelenskiy 接受的风险,她越来越担心,并采取更加谨慎的态度。

- Citigroup Inc 和 Morgan Stanley 的策略师表示,除非乌克兰能够获得作为和平协议一部分的安全保障,否则涨幅似乎过高。

机会

- 乌克兰的重建将成为全球顶级投资主题。

- 随着和平谈判取得更多进展,乌克兰最终可能能够利用投资者获得新的融资。

风险

- Trump 和 Putin 谈判达成的和平协议可能不会被 Zelenskiy 接受。

- 和平协议根本不会实现,战斗可能会继续进行。

- 即使协议达成,对乌克兰来说可能不如预期。

ETF

- VanEck Vectors Russia ETF (RSX): 虽然专注于 Russia,但如果制裁放松,可能会受益于该地区经济活动的复苏。

- iShares MSCI Emerging Markets ETF (EEM): 乌克兰是新兴市场的一部分,该ETF可能间接受益于乌克兰的经济复苏。

- Global X MSCI Poland ETF (EWP): Poland 与乌克兰接壤,可能从乌克兰的重建工作中受益。

TAG Ukraine, Reconstruction, Donald Trump, Lazard, Kyiv