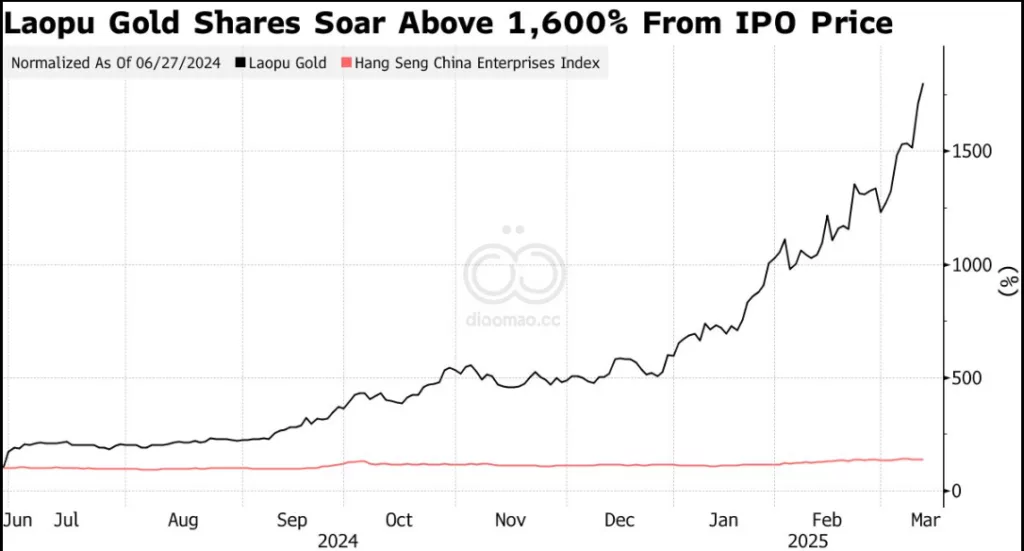

如果对香港 IPO 热潮重返还有任何疑问,不妨看看 Laopu Gold Co. 自不到一年前上市以来超过1,600%的涨幅。

周三,该公司股价在香港交易中一度上涨15%,收盘时上涨3%。目前市值150亿美元的北京珠宝商的市值已经超过了 Chow Tai Fook Jewellery Group Ltd. 或 Pandora A/S。尽管这家专门制作以佛教主题为灵感的金饰的中国公司的收入和利润只有 Chow Tai Fook 或 Pandora 的一小部分。

虽然其项链的受欢迎程度和最近金价的上涨可能有所贡献,但 Laopu 的涨势体现了香港近期上市的许多股票——特别是那些针对消费者的股票——正受到追捧。投资者越来越看好中国消费将在多年紧缩后回归,因为出现了一些积极信号,如中国最近的年度政治会议表现出对促进国内消费的支持。

Intelligence 策略师 Marvin Chen 表示:”政策会议将消费作为一个关键优先事项,这可能推动轮动,并将由科技驱动的涨势扩大到其他行业。” 中国股市在 DeepSeek 人工智能突破后出现上涨,鼓励相关公司寻求股票发行。

不仅仅是 Laopu。奶茶巨头 Mixue Group 的股价自上周上市以来已经上涨了近一倍,而 Mao Geping Cosmetics Co. 的股价自去年12月上市以来已经上涨了两倍多。

这对寻求上市的消费领域公司来说可能是个好兆头。据知情人士透露,Miniso Group Holding Ltd. 正考虑在香港上市其 Top Toy 业务,借助人们对中国玩具制造商的热情,如 Pop Mart International Group Ltd. 和 Bloks Group Ltd.,这两家公司的股价最近大涨。

这些涨幅的秘诀在于:能够主导中国庞大的市场——就像 Mixue 正在做的,

其特许经营规模超过了 Starbucks——以及拥有使公司与众不同的知识产权,就像玩具制造商正在做的那样,Kamet Capital Partners Pte 首席投资官 Kerry Goh 说道。

Goh 表示:”我们正在关注那些我们看不到其他全国性冠军的产品类别,”他买入了 Mao Geping 的 IPO。

关键词

IPO | Laopu Gold | 香港股市 | 中国消费 | 珠宝行业

预测

香港IPO市场可能迎来热潮,特别是消费领域的公司,因为投资者对中国消费复苏持乐观态度。

数据摘要

- Laopu Gold Co.自上市以来涨幅超过1,600%

- Mixue Group上市后股价上涨近一倍

- Mao Geping Cosmetics Co.上市后股价上涨两倍多

投资机会分析

- 关注香港新上市的消费领域公司,尤其是具有市场主导地位或独特知识产权的企业

- 考虑投资中国消费复苏相关的股票

- 注意珠宝、饮料、化妆品和玩具等消费品行业的投资机会

- 警惕部分股票可能存在泡沫,需谨慎评估实际价值

相关投资工具

- iShares MSCI China ETF (MCHI)

- KraneShares CSI China Internet ETF (KWEB)

- Global X MSCI China Consumer Discretionary ETF (CHIQ)