Barclays Plc 分析师目前正关注预计在第一季度发布的名为 amycretin 的药丸的更新。尽管今年表现不佳,一些投资者仍保持乐观。Carmignac 的基金经理兼股票主管 Mark Denham 表示:“随着更多供应进入市场,以及对其产品的需求仍然强劲,我们对 Novo 2025年及以后的前景仍持乐观态度。” Novo 的股价在周一上涨了多达10%。

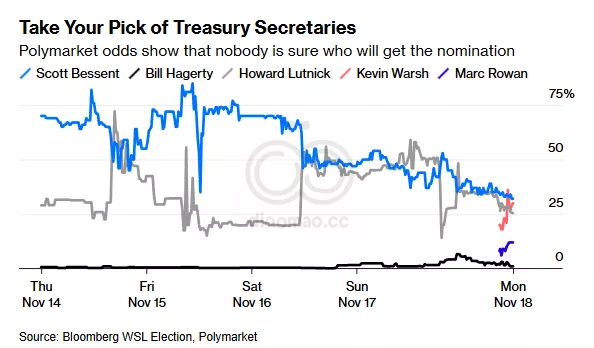

如果你想要真正的不确定性,可以看看成为 Donald Trump 财政部长的竞争。这对市场有很大的影响;可以公平地说,普遍观点认为 Trump 的政策将有利于增长,但也涉及可能需要财政部灵活应对的风险,特别是在美元方面。在上周末之前,Scott Bessent,来自 Key Square Group,因其在 George Soros 1992 年的大胆举动中扮演的角色而广为人知,该行动迫使英镑退出了 European Union 的汇率机制,被认为是明确的热门人选。由于无论谁担任这个职位都需要很好地理解外汇市场的行为,尤其是像 Soros 这样的角色,任命他显然是有其逻辑的。

经过一个令人头晕的周末,包含简报和反简报,Bessent 不再是明确的热门人选。根据 Polymarket 上周四的评估,Bessent 的机会为 75%,而他现在与 Cantor Fitzgerald 的首席执行官 Howard Lutnick 和一个新名字,前 Fed GovernorKevin Warsh,处于虚拟平局,后者因在全球金融危机最严重时期作为 Fed 的灭火器而广为人知。没有人比这更好,胜算都不足 1/3:

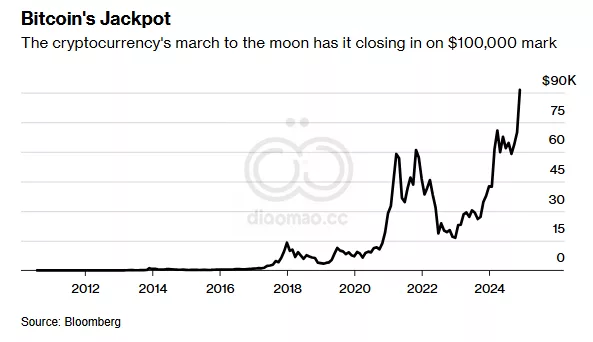

来自支持加密的团体如 Stand With Crypto 的政治压力无疑产生了影响,但比特币极端波动的历史意味着它将在某个时刻遭遇空气口袋。过去的修正非常残酷。显著的例子包括 2018、2021、2022,以及在某种程度上今年。但目前,Miller Tabak + Co. 的 Matt Maley 认为,任何潜在的修正可能至少要等到财政部长戏剧的结果出来后才会到来:

如果 Howard Lutnick 获得财政部长的任命,这对比特币和其他资产的帮助将会更大。至于需求,我只想说,在当今的市场中,势头自我增强。因此,随着比特币突破了旧高点,它吸引了大量资金流入。我们在软件股票中看到类似的情况,它们也突破了旧高。

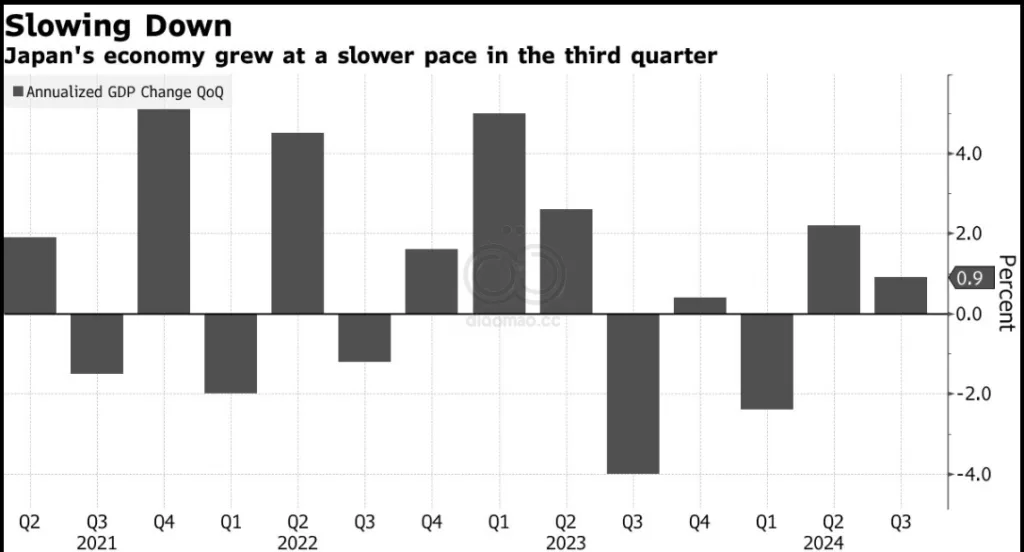

Rakuten Securities Economic Research Institute 的首席经济学家 Nobuyasu Atago 说:“我们可以看到消费者支出正在稳步回升。通货膨胀仍然较高,但我们也可以看到,由于工资上涨,资金也在流入消费。”他表示:“我们可以说,经济正继续朝着积极的循环发展。”

周五的数据可能会让 Bank of Japan 继续走向政策正常化的道路,因为中央银行可能会保持其对消费总体稳定的看法,除非国家灾难产生影响,Dai-Ichi Life Research Institute 的高级执行经济学家 Yoshiki Shinke 在 GDP 报告之前的笔记中写道。

第三季度 GDP 数据将在 12 月 9 日修订,这是 BOJ 在 12 月和 1 月决定政策之前的最后一组增长数据。根据 Bloomberg 的调查,大多数经济学家预计中央银行将在下个月或 1 月加息。

“令人瞩目的是,这一扩张出乎意料地强劲——并且是由超出预期的消费者支出推动的。对 Bank of Japan 而言,这些数据可能会支持其经济足够强劲以承受进一步减少刺激的观点,并使其更接近于进行下一次加息。”