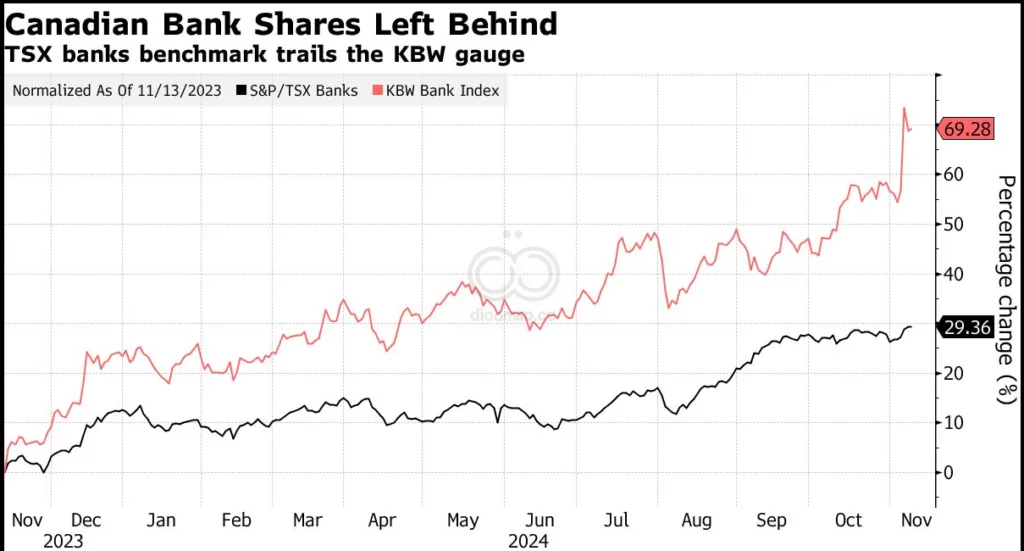

包括 Citigroup Inc.、JPMorgan Chase & Co. 和 Goldman Sachs Group Inc. 在内的美国最大银行的股票在 Trump 胜利、他的共和党盟友控制参议院后,上周飙升。 KBW Bank Index 在本周结束时上涨了 8.4%,是过去一年来的最大周涨幅。

上周,加拿大银行仅上涨 2%,而在过去一年中,它们的表现远远落后于 KBW,但可能即将迎来追赶。 BMO Capital Markets 的首席投资策略师 Brian Belski 说:“未来最大的赢家将是加拿大的金融股”,因为美国银行已经取得的成功。

金融股是加拿大基准股指 S&P/TSX Composite Index 的主要推动力。六大银行约占该指数的 20%,而其他金融股(包括 Brookfield Corp.)则占据了 12%。

在基准中,金融股的权重甚至超过了能源、采矿和材料类股票,这三者的总和约为 30%。

加拿大国家银行的银行分析师 Gabriel Dechaine 表示,在加拿大银行中, Bank of Montreal 和 Royal Bank of Canada 是 Trump 胜利带来的最大赢家。

Dechaine 在给客户的报告中提到, Bank of Montreal 的投资者将不得不忽视第四季度可能出现的又一个疲软报告,包括较高的信用损失准备金和疲软的商业贷款增长。“但绝对有可能是,认为最糟糕的已经过去将是推动股价的主要因素,”他说。

BMO 通过收购 Bank of the West 扩大了其在美国的业务,该交易于 2023 年初完成,增加了近 180万 客户以及 500 家分支机构和办事处。

另一家可能从美国经济强劲中受益的公司是 Bank of Nova Scotia,Dechaine 表示,该行在 8月 达成了收购位于克利夫兰的 KeyCorp 的 14.9% 股份的协议。

虽然 Toronto-Dominion Bank 本应在名单上,但由于其在美国的主要业务面临美国司法部和金融监管机构施加的增长限制,因此未能列入。

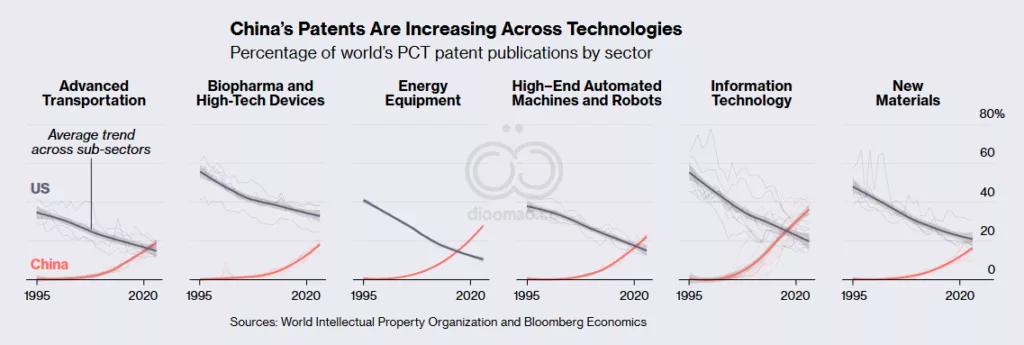

“美国的限制不会阻碍中国的技术崛起,甚至可能不会减缓,” Adam Posen 说,他是位于华盛顿的 Peterson Institute for International Economics 的会长,曾为全球各国政府和中央银行进行研究。“除了那些严厉的限制,这些限制会同时减缓美国和全球的创新步伐。”

Attendees ahead of a “First Tool-In” ceremony at the TSMC facility under construction in Phoenix in December 2022.

“CPC 和中国政府视技术创新为国家发展的核心,”Foreign Ministry 发言人 Lin Jian 上个月在一次简报会上表示,指的是 Communist Party of China。

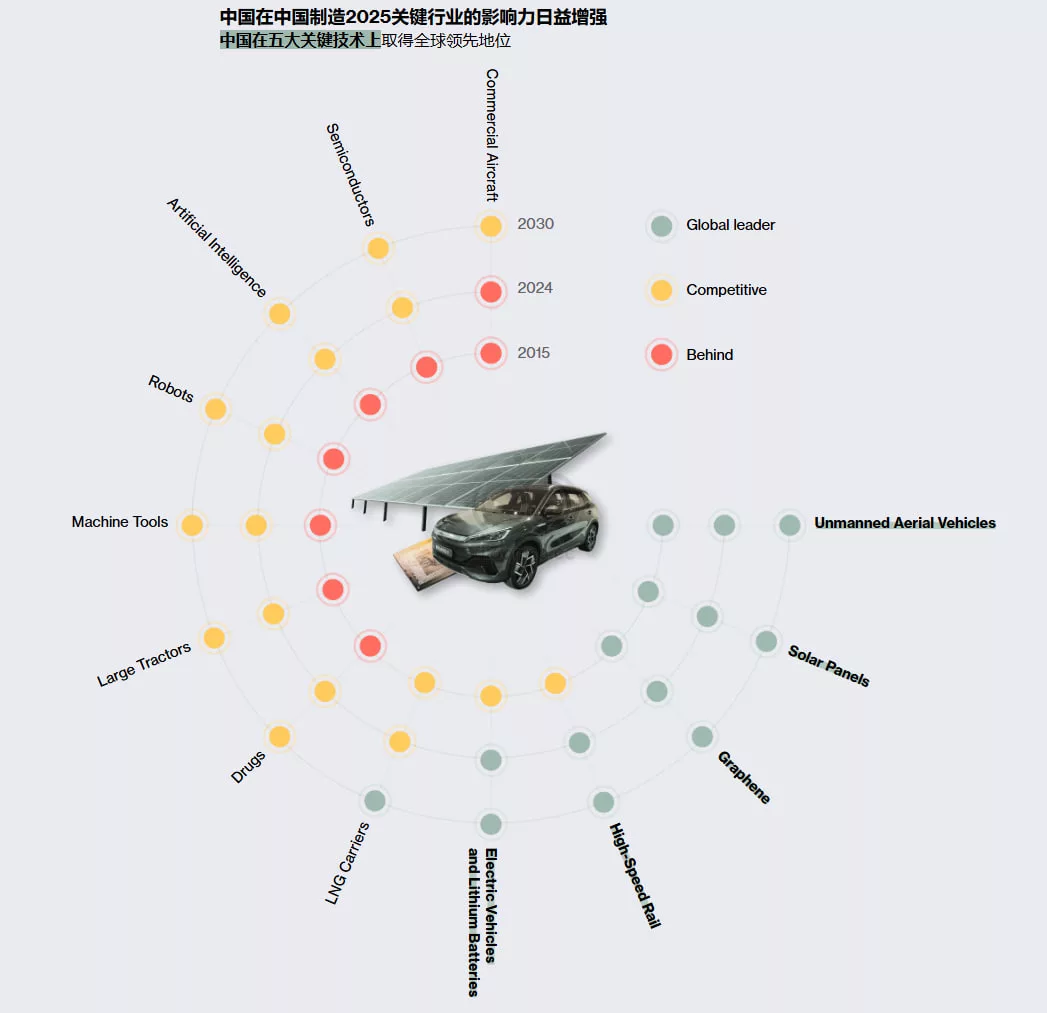

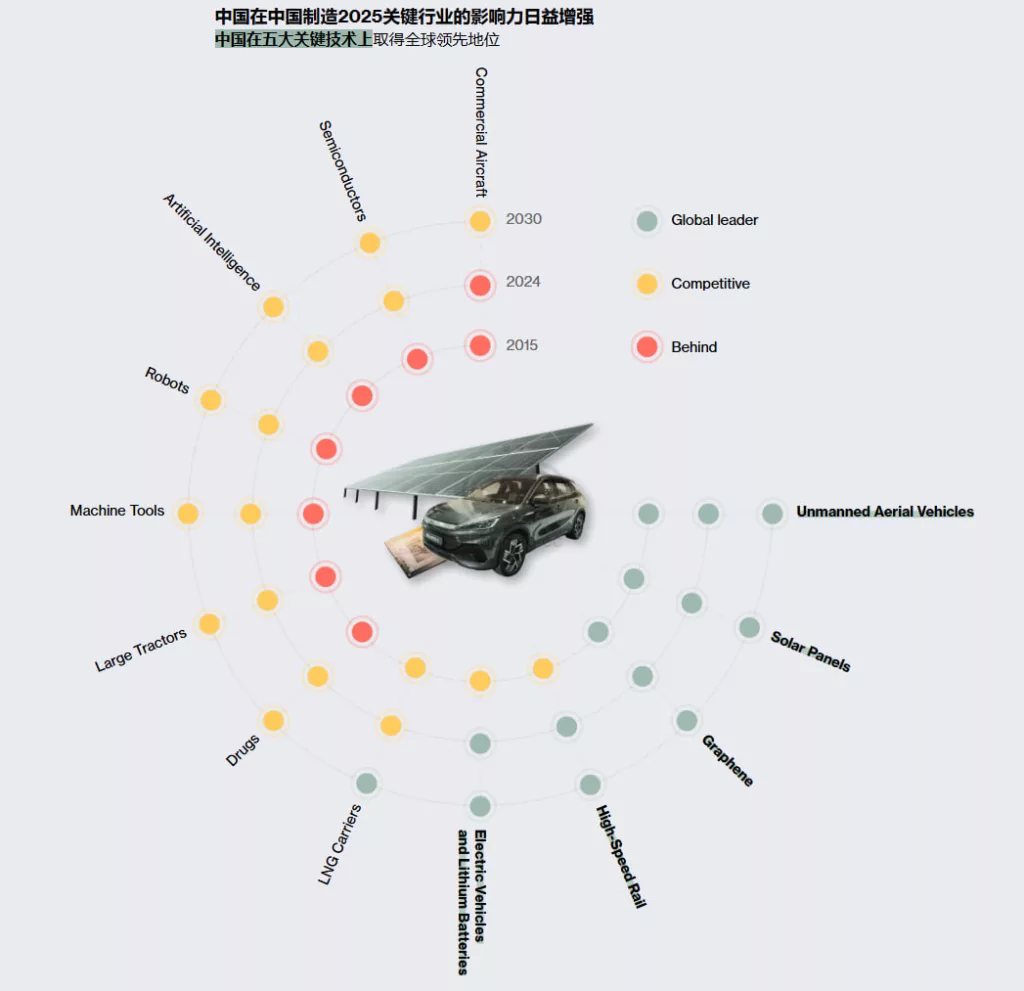

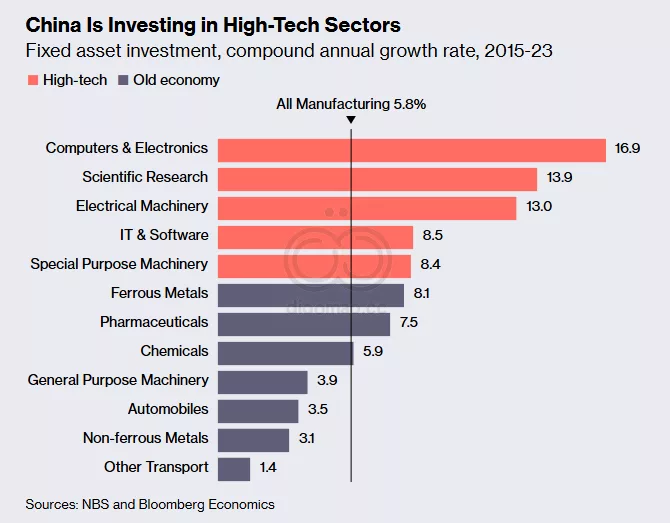

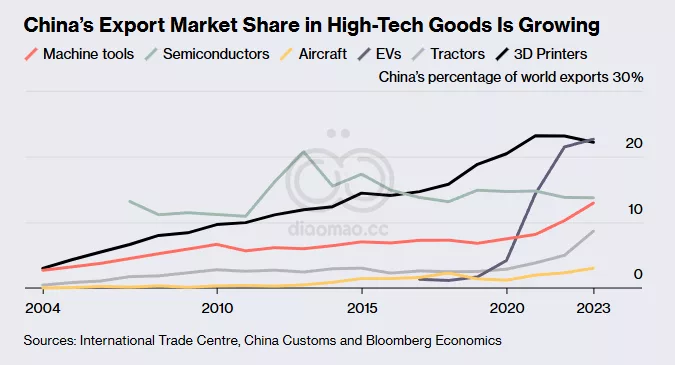

Made in China 2025 显示了 Xi 努力的成就。尽管中国仍在努力开发先进半导体的制造工艺——这是美国出口管制的主要焦点——但根据数据,中国在电动汽车、汽车软件和锂电池技术方面已经明显领先。中国的液化天然气船舶制造和高铁产业也在按计划实现目标。它还生产全球效率最高、成本最低的太阳能电池板,并正在开发创新药物。

中国在人工智能领域的进展也不太明确——这一领域被视为未来经济和地缘政治力量的关键决定因素。虽然 OpenAI、Microsoft Corp. 和 Google 继续宣传新的人工智能发展并支持繁荣的创业生态系统,但像 Baidu Inc. 这样的中国公司在芯片和数据内容限制下苦苦挣扎,尚未显示出重大的突破证据。

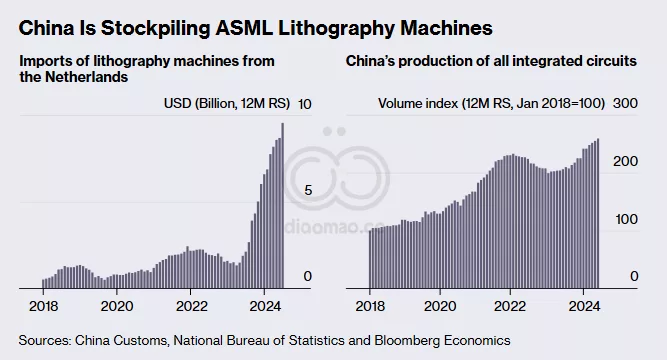

2022年10月7日宣布的美国出口管制“使大规模国内中国生产战略性重要芯片(如最先进的人工智能加速器)变得更加困难,” Jordan Schneider,ChinaTalk 通讯的创始人及 Center for a New American Security 的兼职研究员表示。尽管如此,他补充说:“出口管制的声明意图执行不均,尤其是在半导体设备制造方面,使得过去两年在10月7日之后对中国半导体公司来说比可以预期的要容易得多。”