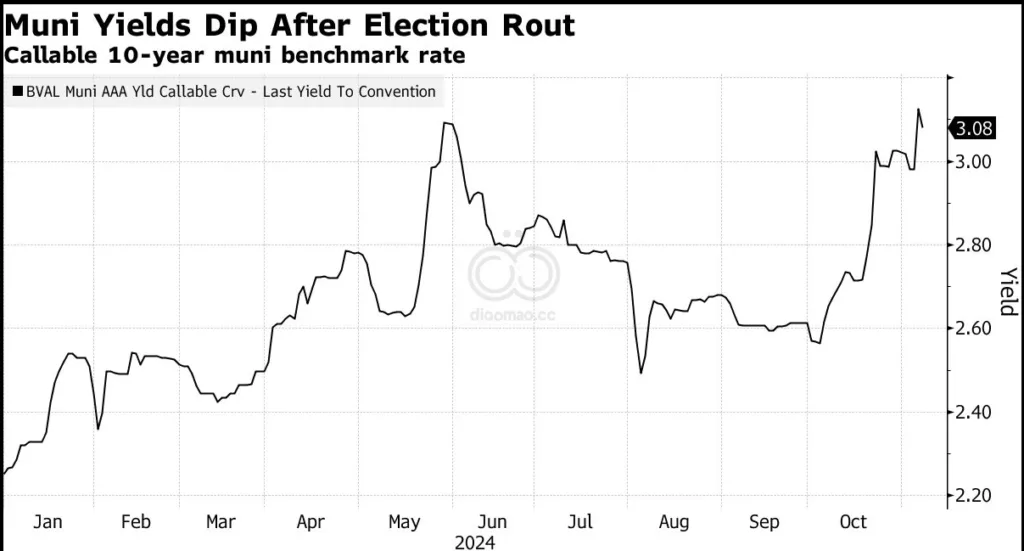

根据LSEG Lipper Global Fund Flows的数据,截至周三的一周内,投资者向市政债券基金增添了约 13亿美元。根据汇编的数据,最大的市政债券交易所交易基金 iShares National Muni Bond ETF 在周四迎来了 2.125亿美元 的资金流入,流入金额超过过去一年日均水平的 16倍。该基金作为市政市场需求的风向标,在周三经历了大规模的资金流出。

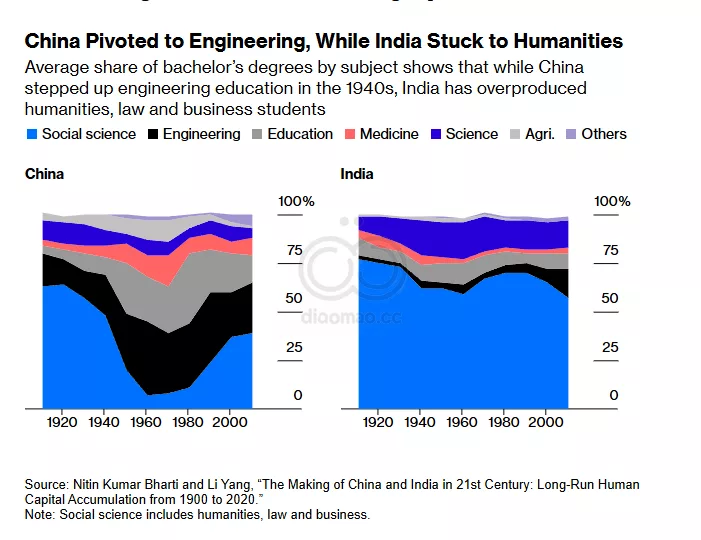

这是传统叙述。但如果在表面之下,有一种更根本的力量在发挥作用,一种在两国接受现代教育的漫长历史中的明显差异呢?这就是 Nitin Kumar Bharti 和 Li Yang 在其新论文 The Making of China and India in 21st Century 中提出的论点。Paris School of Economics 的 World Inequality Lab 的学者们查阅了从1900年开始的官方报告和年鉴,以建立一个数据库,记录两国的学习内容、学习时长以及教授的内容。过去100年中,中国和印度在课程设置上的差异可能导致了在人力资本和生产力方面的显著结果。

Bharti 和 Yang 发现,由于在接触西方学习上领先了50年, 到20世纪初,印度的学生人数是中国的 八倍。 中国直到1905年废除科举制、告别儒学后才开始追赶。到了1930年代,中国的总体入学率已经与印度持平。

这可能对增长产生了影响。正如 Kevin Murphy、Andrei Shleifer 和 Robert Vishny 在1991年的一篇论文中显示的,一个想要更快扩张的国家需要更多的工程师而不是律师。 (在经济改革之后,法律和经济学在中国复兴,创造了对这些领域人力资本的新需求。)

普遍观点,尤其是在美国,是印度是“工程师的国度”。确实,许多科技行业的创始人和首席执行官,包括 Microsoft Corp. 和 Alphabet Inc. 的首席执行官,都是在印度出生并接受教育的。但是,其高速铁路网络的巨大扩张——或其电动车的复杂程度——表明 Bharti 和 Yang 可能已发现中国竞争力的一个常被忽视的来源。

“中国更高比例的工程和职业毕业生,加上更高比例的初中和高中毕业生,更容易专注于制造业,”作者们说。

Deng Xiaoping 在1992年对南方中国的考察标志着北京愿意与西方资本接触,同时保持共产党的一切主导地位。就在几个月前,时任印度财政部长的 Manmohan Singh 也做出了决定性的突破,摆脱了数十年的苏联式社会主义和孤立主义。Singh 说,印度将成为一个主要经济参与者。“没有任何力量能阻止一个时势已到的想法,”Singh 引用 Victor Hugo 的话说。