明年对US外交政策来说不会轻松。President Donald Trump将面临一连串的危机,从乌克兰局势恶化到伊朗核计划的推进。Washington正面对一支决心颠覆美国世界秩序的欧亚专制轴心。末日预言不胜枚举;甚至Trump有时也声称美国的黄金时代已经过去。

事实上,在许多方面,美国依然是一个崛起中的强国——这应当为应对未来的危险提供信心。

考虑到经济实力,这是所有其他影响力形式的源泉。

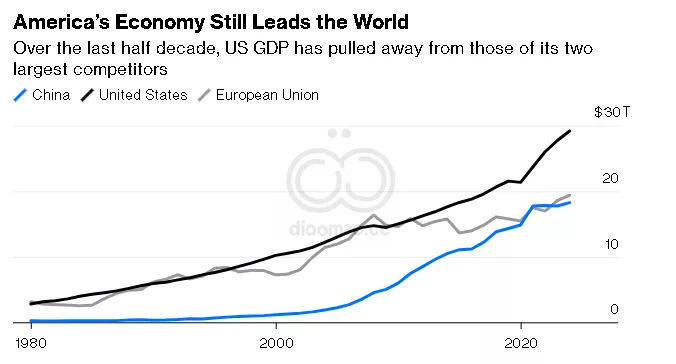

不到一代人前,US经济的规模与Europe的经济相当。如今,它的规模超过European Union经济约三分之一。

最近,几乎所有人都认为China很快将超过US成为世界上最大的经济体。但由于美国的强劲增长和中国的日益停滞,这一跨越点正不断推迟到更遥远的未来。当然,China今年宣称增长5%——但考虑到一些政府雇员未能领到工资,许多城市债务日益加深,你如果相信这一点将是愚蠢的。在过去的半个世纪中,US与China经济总量——以国内生产总值衡量——的差距在不断扩大。

超越GDP,情况更加乐观。近几十年来,US的劳动生产率增长速度超过了任何其他先进经济体。

US firms在高科技领域的全球利润占比超过一半,而Chinese firms仅为5%。

美国的研发投资是未来创新的生命线,领先全球。China是一个比Soviet Union曾经更强大的经济竞争对手。但US有良好的定位,能够在很长一段时间内保持世界上最富有、最具活力的经济体。

部分原因在于US在人口结构未来方面优于任何其他主要国家。Russia的人口结构已经岌岌可危,由于乌克兰战争中大量年轻男性的死亡或逃离进一步恶化。同时,China由于长期的独生子女政策,正走向人口灾难:到2100年,其人口可能不到今天的一半。

远在那之前,China的劳动力将急剧收缩,老龄人口将爆炸式增长——这一现象只会削弱其经济繁荣、社会稳定和全球影响力。

诚然,民主世界自身也面临人口问题:Japan、South Korea和许多西欧国家的前景暗淡。

但在一个人口不断减少的世界中,US是一个健康的例外:得益于适度的生育率和高水平的移民,其人口预计在半个世纪内不会达到峰值。

然后是US alliances。几十年来,美国的安全盟约——尤其是North Atlantic Treaty Organization和其在Pacific地区的大量双边联盟——一直是其最有力的地缘政治武器。它们赋予US全球的影响力和存在感。它们通过使US成为一个无与伦比的自由世界共同体的领导者来增强美国的力量。因此,美国的对手决心削弱这些联盟——但这些伙伴关系正变得更大、更强。

Russian President Vladimir Putin对乌克兰的入侵将Sweden和Finland拉入NATO。在Trump的第一个任期和Joe Biden的任期内,US一直在鼓励Israel与其阿拉伯邻国之间的更紧密联系——逐步建立一个更坚固的地区联盟以对抗Iran。在Asia,新兴的三边和四边安排正在将美国的联盟体系转变为一个更为整合的安全网络。与此同时,美国正在跨越区域界限建立关系:AUKUS将Australia、UK和US连接在一个雄心勃勃的防务技术协议中。

最后,不要低估民主政治体系的优势。是的,美国正饱受功能失调和极化的困扰。它刚刚选出了一位对民主程序承诺存疑的总统。但这一体系仍然是合法性和韧性的源泉;其制衡机制不仅阻碍了好的想法,也阻碍了坏的。如果说有什么不同,地缘政治带来的好处比几年前更为显著。

China的经济停滞因Xi决心加强对政治体系的铁腕控制而加剧。Putin对乌克兰的战争表明,个性化的专制政权容易犯下可怕的战略错误。Bashar al-Assad在Syria政权的惊人崩溃更是证实了残暴独裁往往内在脆弱。美国民主制度存在问题,但它仍然比任何其他模式更适合长期成功。

这并非要过于乐观。长期的优势如果US未能为潜在的近期military conflict与China做好准备,将无法拯救美国。America可能通过强加严厉的移民限制,抛弃其联盟或放弃其民主传统而自毁前程。但目前,US保留了——且在许多方面增强了——其在未来危险时期所需的全球优势。

关键词

预测

尽管面临来自中国和俄罗斯的多重挑战,美国凭借其强大的经济实力、优越的人口结构和稳固的联盟体系,预计将在全球继续保持领导地位。

数据摘要

- 经济规模:美国经济目前超过欧盟约三分之一。

- 中国经济:中国今年宣称经济增长5%,但存在政府雇员工资拖欠和城市债务加深的问题。

- 人口预测:

- 中国:预计到2100年人口将降至当前的一半以下,劳动力将急剧收缩,老龄人口将大幅增加。

- 美国:预计在半个世纪内人口不会达到峰值,得益于适度的生育率和高水平的移民。

- 劳动生产率:美国劳动生产率增长速度超过任何其他先进经济体。

- 高科技利润:美国高科技企业全球利润占比超过50%,中国仅为5%。

投资机会与风险分析

- 投资机会:

- 高科技与研发领域:由于美国在高科技和研发方面的领先地位,投资相关企业和创新技术具有较大潜力。

- 稳固的国际联盟:美国与北约及其他双边盟友的稳固关系有助于维持全球政治和经济的稳定,降低投资风险。

- 需要避免的风险:

- 对中国和俄罗斯的高风险投资:鉴于这两个国家的经济停滞和政治不确定性,相关投资可能面临较高风险。

- 内部政治极化和制度问题:尽管美国具备多项优势,内部的功能失调和极化可能带来政策不确定性,影响市场稳定性。