奥马哈的先知不擅长市场时机把握

但他能识别股票的高价位

Berkshire Hathaway Inc. 上周报告了其股票持有情况——这是对 Warren Buffett 最新交易的广泛预期的季度更新。报告中有一些值得注意的变化,包括将 Domino’s Pizza Inc. 纳入 Berkshire 的投资组合,以及进一步削减对 Apple Inc. 的持股。

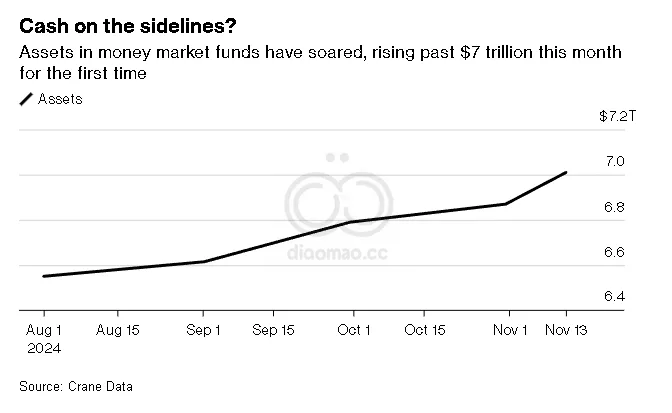

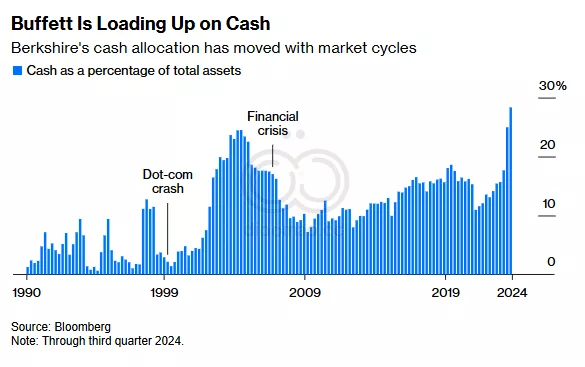

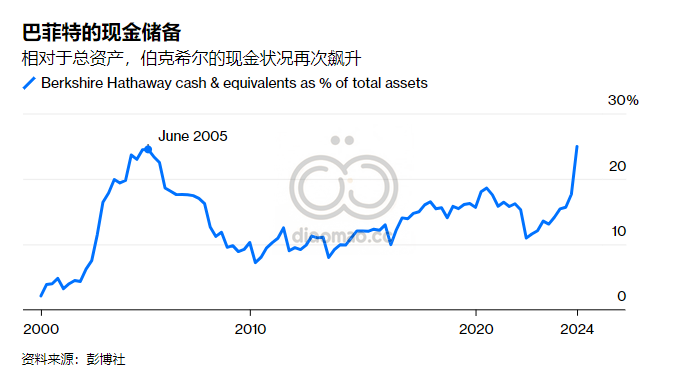

但是,这些举措被 Berkshire 3250 亿美元 的现金储备所掩盖,这几乎是公司年末现金余额的两倍,也是 Buffett 迄今为止积累的最多现金。

这一情况出现在 Buffett 最喜欢的估值指标——股市价值与美国经济规模的比率——创下历史新高的时刻。

综合来看,这可能让人觉得 Buffett 正在试图把握市场的下一个下跌时机,但他所做的事情则更为微妙和深思熟虑——并为投资者提供了重要的启示。

Buffett 首先承认,他无法预测市场在短期内的走向,包括其偶尔崩溃的时机。

然而,他能够做的是估计股票在长期内可能带来的回报,并利用这一估计决定在股票与其他资产之间的配置比例。

这是一个重要的区别。市场转折点的投注是极其困难甚至不可能盈利的,而依据资产的预期长期回报来决定资产配置则可以可靠地、虽然不是完美地进行估算。换句话说,这就是投注于市场不可知的路径与其可能目的地之间的区别。

例如,在1990年代末的互联网泡沫期间,Buffett 将现金配置从1994年的 1% 提高至1998年的 13% ,这段时间估值迅速膨胀。但他在1999年将现金配置降低至 3% ,大约在泡沫破裂前 一年 ,可能是因为他发现了一个有吸引力的目标。事后看来,他可能会认为如果再等 一年 ,在便宜的机会增多时持有现金会更好,但即使是伟大的 Buffett 也无法预见转折的到来。

不过,他做了第二好的事情,即在经济下行时期几乎全力使用了 Berkshire 的现金。

在2008年金融危机前夕,他又进行了调整。Buffett 在2002年市场复苏时开始大幅提高现金配置,最终在2005年达到 25% 的资产配置上限。Berkshire 的现金配置在2006年开始下降,主要是因为其资产的价值持续上升。但当2007年底危机的前兆让股价暴跌时,Buffett 部署了他的现金,并最终在2010年将现金配置降低至 7% 的资产,这部分是由于他在危机高峰期对 Goldman Sachs Group Inc. 的著名投资。

Buffett 是如何做到的?他押注于一个简单的原则,即估值与未来回报呈反比关系。也就是说,当资产昂贵时,未来回报往往较低,反之亦然。

如今,市场与GDP的比率甚至高于1990年代末和2000年代中期,这意味着未来回报将更低。与此同时,现金的收益与当时相差无几。难怪 Berkshire 的现金配置是自1980年代中期以来的最高水平。

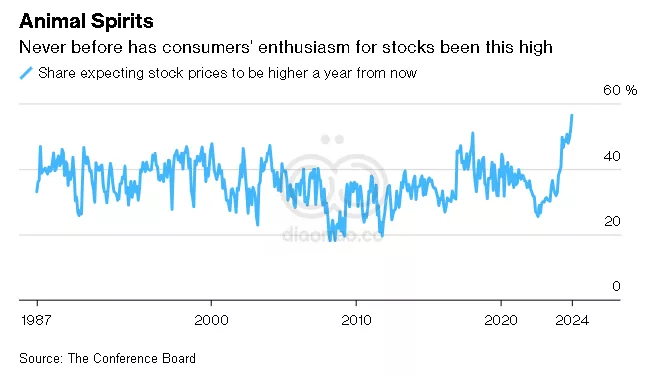

Buffett 绝非孤军奋战。事实上,我无法回忆起有哪个时刻如此一致地认为美国股票即将令人失望,至少是按照历史标准来看。

包括 BlackRock Inc. 、The Vanguard Group 、Goldman Sachs 和 JPMorgan Asset Management 在内的最大的资金管理公司都预期美国股市将远远低于过去 150年 每年 9% 的历史回报。

很难反驳这一共识。股票投资者基本上有三种方式获得回报。

一种是股东收益,这包括分红和回购。

第二种是由于销售增长或利润率扩张带来的盈利增长。

第三种是估值变化。

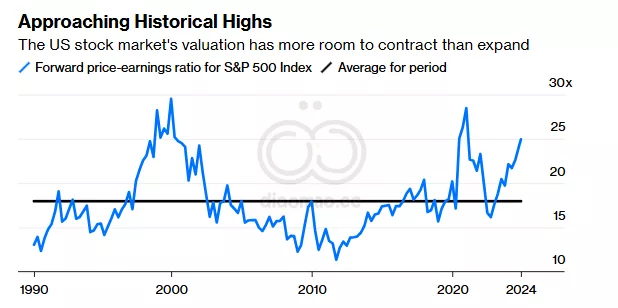

情况如下:S&P 500 Index 的股息收益率为 1.3% ,其最近的 12个月 回购收益率为 1.8% 。至于盈利,分析师预计未来几年销售将以每年 4% 的速度增长,这与历史销售增长相符。他们还预计创纪录的利润率将保持在目前水平而非收缩——这是一个慷慨的假设,但我们就这样假设。至于估值,S&P 500 的交易价格为前瞻性收益的 25倍 ,而自1990年以来的平均水平为 18倍 。如果不发生像 2022年 那样的急剧收缩,要恢复到平均水平,其估值必须每年收缩约 3% ,需要 10年 。

所有这些加起来,意味着未来 10年 S&P 500 的预期回报约为 4%,这可能并非巧合,正好与大型资金管理者计算的平均预期回报相符。

与无风险的 三个月期国债 的 4.4% 收益率相比,这也并不是特别令人兴奋。

没有人能可靠地预测市场的路径,这就是为什么你永远不会看到 Buffett 在市场上进行全仓进出交易。

但目的地更容易估算,尤其是当市场显得极为昂贵时。当这一目的地相对于现金的回报如此之少时,观察 Buffett 加大他防雨资金的配置就可以了。

关键词 Berkshire Hathaway Buffett Domino’s-Pizza Apple 现金储备 股市 估值 长期回报 风险 S&P-500 股息 回购 BlackRock Vanguard Goldman-Sachs JPMorgan 国债 经济 未来回报

预测 未来10年,S&P 500的预期回报约为4%,低于历史平均水平。

数据摘要

Berkshire Hathaway的现金储备达到3250亿美元。

S&P 500的股息收益率为1.3%。

最近12个月的回购收益率为1.8%。

预计未来几年销售将以每年4%的速度增长。

S&P 500的前瞻性收益交易价格为25倍,历史平均为18倍。