- 付费的另类资产逐渐接近行业领导者

- 另类资产虽然占总量小,但收费更高

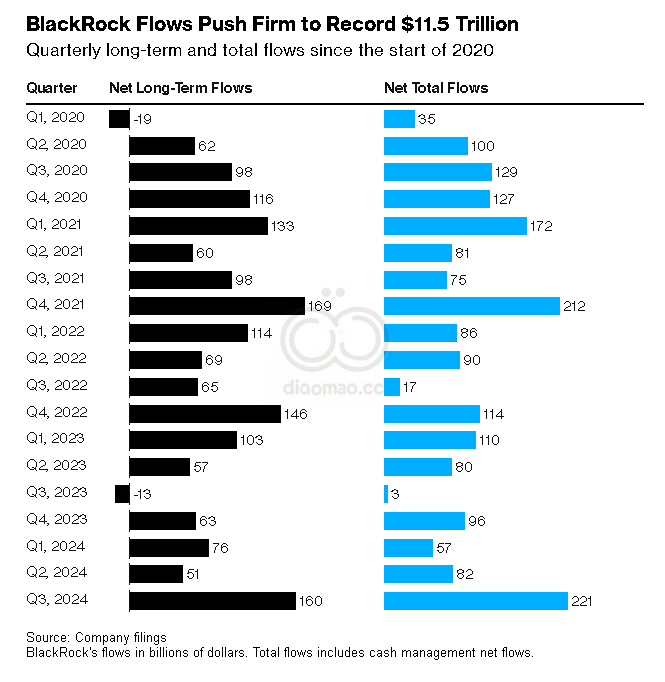

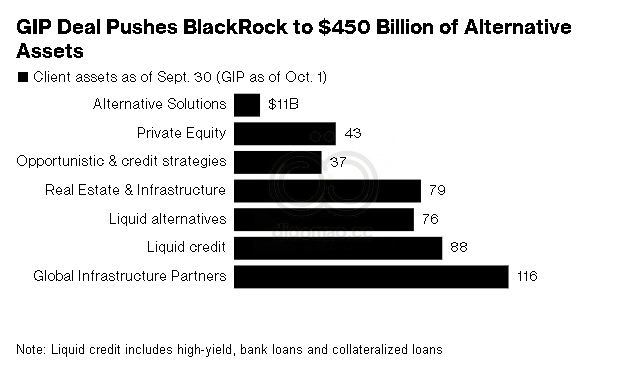

BlackRock Inc. 达到 4500 亿美元的替代资产,进一步强调了它今年一直在表达的观点:它不仅仅是一个 ETF 巨头。

该公司的 125 亿美元收购 Global Infrastructure Partners 的交易完成,为 BlackRock 添入了 1160 亿美元的资产,这些资产加上截至九月底公司管理的 3340 亿美元,涉及房地产、私募股权、对冲基金和流动性基础设施,以及流动信贷基金。

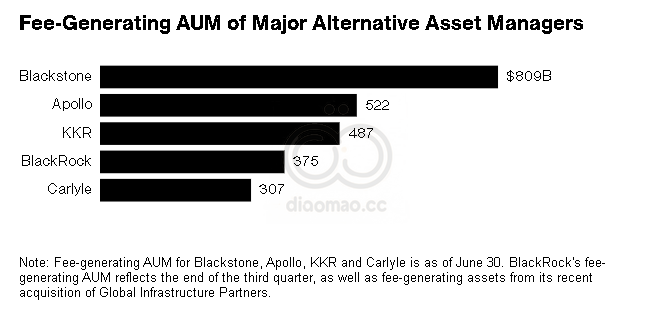

在 GIP 的支持下,BlackRock 的替代资产总额现在更接近行业领导者,如 Blackstone Inc.、Apollo Global Management Inc. 和 KKR & Co.。BlackRock 的 3750 亿美元收费替代资产在截至第二季度末时超越了 Carlyle Group Inc. 的 3070 亿美元。这四家替代投资公司尚未公布第三季度的收益。

过去一年,BlackRock 在替代资产方面进行了积极扩展,努力将全球最大的资产管理公司转变为股票、债券、私募策略以及为战略和政府客户提供金融咨询的一站式服务平台。

尽管私募资产和流动替代对冲基金在公司总计 11.5 万亿美元的资产和 4.2 万亿美元的交易所交易基金中仍然占很小的比例,但它们通常收取更高的费用,从而提升公司的收入和利润。

BlackRock 还在达成对私募市场数据公司 Preqin 的 25.5 亿英镑(31 亿美元)收购,该公司表示,这将通过使其能够对私募市场进行指数化,开启零售投资机会的新纪元。

首席执行官 Larry Fink 在电话会议上表示:“我们相信数据和分析将加速公共和私有的普遍结合。我们不会以传统的方式看待私募市场。我们不会说它们是替代品。它们只是市场本身的一部分。”

该公司还在发出信号,表示希望在快速增长的私募信贷市场中迎头赶上,最近对其全球私募债务业务的高级执行团队进行了重组,并成立了直接贷款小组。BlackRock 正在探索收购 HPS Investment Partners 的可能性,预计该私募信贷公司的估值将超过 100 亿美元,本周报道。

这些举措标志着 BlackRock 重新启动其已成为华尔街最热门投资之一的业务的最新一步。Apollo、Blackstone Inc. 和 KKR & Co. 已经远远超越了杠杆收购和私募股权的根基,进入了直接贷款和资产融资领域,而 Ares、HPS Investment Partners 和 Sixth Street 近年来则从私募信贷中获利颇丰。

与此同时,该公司希望通过将其现有的固定收益业务转化为私募债务基金的客户来实现增长,后者目前拥有 850 亿美元的资产。如果 BlackRock 将仅 10% 的保险客户资金转向私募信贷,就有 700 亿美元的增长机会,Small 说道。

关键词

BlackRock, Global Infrastructure Partners, Larry Fink, Blackstone, Apollo, KKR, Carlyle, Preqin, HPS Investment Partners, 私募股权, 私募信贷, 对冲基金, 基础设施, 流动性, 替代资产

预测

BlackRock预计将通过私募市场的扩展和技术整合,加速其在替代资产领域的增长。

数据摘要

- BlackRock的替代资产达到4500亿美元。

- 收购Global Infrastructure Partners后,新增1160亿美元资产。

- BlackRock的替代资产收费总额为3750亿美元。

- 预计收购HPS Investment Partners的估值超过100亿美元。