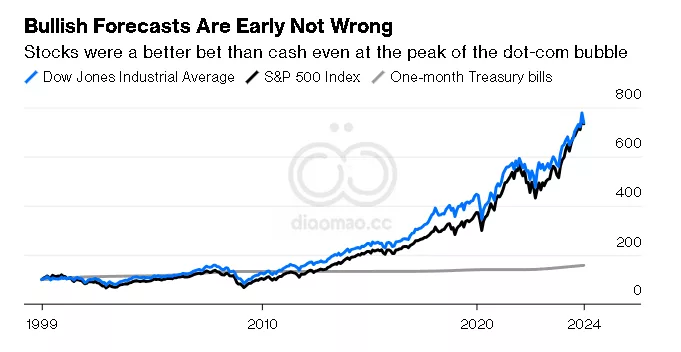

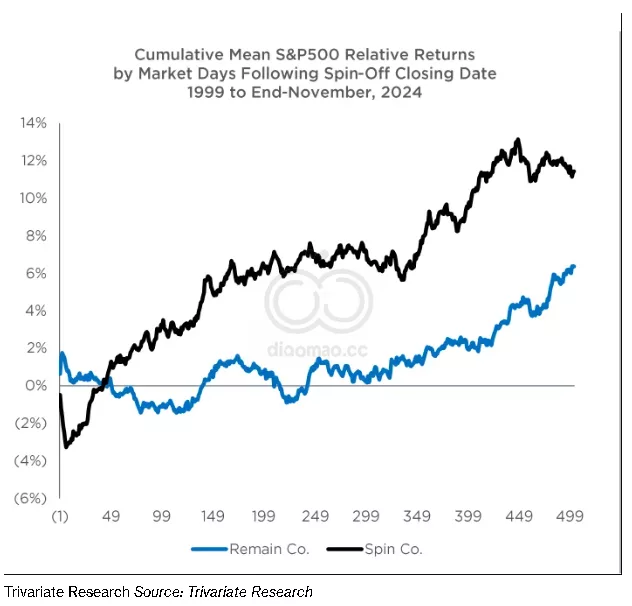

- 新实体在前400个交易日内超越原始公司

- 工业与科技硬件成为最活跃的分拆行业

美国的分拆步伐预计将在2025年加快,如果历史可以作为参考,新成立的公司有望为投资者带来稳健回报,根据Trivariate Research的一份报告。

Trivariate编制的数据表明,从现有公司分拆出来的公司的股票在随后18-24个月内平均表现超过S&P 500约10%。

与此同时,根据上月发布的报告,在分拆完成日期后的下一年,分拆后的母公司与S&P 500的表现持平。

今年预计有几个因素将推动这一趋势:一系列近期成功的分拆、来自激进投资者的压力增加,以及预计随着并购活动的增加,可能需要分拆以满足监管机构的要求。

FedEx Corp. 已经宣布计划在未来18个月内分拆其货运部门。

Trivariate Research的创始人Adam Parker表示:“分拆公司强劲的表现可以作为管理团队寻找成功解锁价值的标杆。”

支持这一举措的证据充足。US Spinoff Index由过去三年内分拆出的公司组成,去年上涨了62%。数据表明,分拆公司在完成后前五天表现不如所谓的留存公司,但在前400个交易日内平均超越它们12%。

去年美国完成了八次分拆,包括GE Vernova Inc.从General Electric Co.(现为GE Aerospace)的分拆。自分拆完成日期以来,Vernova的股票回报率达到163%,而GE Aerospace的股票则上涨了27%。

另一个例子是Atmus Filtration Technologies Inc.,它从Cummins Inc.分拆后股价上涨了51%,而分拆完成日后Cummins的股价上涨了33%。

Activist Pressure

Jim Osman,Edge Group的创始人兼首席执行官,以及特种情况研究公司的创始人,他认为其中一个最大的驱动因素可能是来自激进投资者的压力增加。

Osman在一封电子邮件中写道:“随着激进投资者加大力度,我们预测2025年公司分拆将显著增加。这一趋势不仅将重塑行业,还将为那些知道在哪里寻找的积极投资者创造可观的价值。”

Honeywell International Inc.是一个有力的例子。这家工业集团正在探索分拆其航空航天业务,因为它面临来自Elliott Investment Management的拆分要求。

Bloomberg Intelligence的Karen Ubelhart写道:“如果Honeywell按照激进股东Elliott Investment Management的提议分拆其航空航天部门,企业价值可能提升至320亿美元。”

根据Trivariate的说法,工业、技术硬件和能源是最常进行分拆的行业。这些分拆后的公司的后续表现还取决于母公司的质量,研究人员将其定义为具有强劲的利润率、自由现金流增长、低债务和低空头比例。

有趣的是,Trivariate发现,那些进行分拆的最高质量的留存公司表现最差,在第一年内平均落后市场15%。

Trivariate-Research, S&P-500, FedEx-Corp, Edge-Group, Honeywell-International-Inc

预测

美国的分拆步伐预计将在2025年加快,基于历史数据,新成立的公司有望为投资者带来稳健回报。

数据摘要

- 分拆公司在分拆后18-24个月内的股票平均表现比S&P 500高出约10%。

- US Spinoff Index去年上涨了62%。

- 分拆完成后母公司在一年内的表现与S&P 500持平。

- 具体案例中,GE Vernova自分拆以来股价回报率达到163%,而GE Aerospace上涨了27%; Atmus Filtration Technologies Inc. 分拆后股价上涨51%,Cummins Inc. 上涨33%。

投资机会与风险

投资机会:

- 工业、技术硬件和能源等高频分拆行业中的公司,尤其是那些拥有强劲利润率、自由现金流增长、低债务和低空头比例的母公司,可能产生表现优异的分拆公司。

- 关注计划分拆的公司,如FedEx Corp.和Honeywell International Inc.,因为历史数据显示分拆后的公司有较高的投资回报潜力。

需要避免:

- 避免投资于那些进行分拆但母公司质量不高的企业,因为这类分拆后公司的表现可能不如预期。

- 注意分拆初期(前五个交易日)可能的股价低迷,需有长期持有的准备。