- 粘性通胀表明美联储在4%以下放松政策的空间有限

- 持续赤字要求更高收益来持有国债:BII

“我们看到通胀并没有失控,但也没有以一种能让利率降低的方式合作,”

他在周三于 BlackRock 位于 New York 的办公室接受采访时表示。“这不是宽松周期的开始。这将是一种调整,一种重新校准。” BlackRock Investment Institute 的负责人 Jean Boivin 预测 Federal Reserve 明年将保持观望态度。

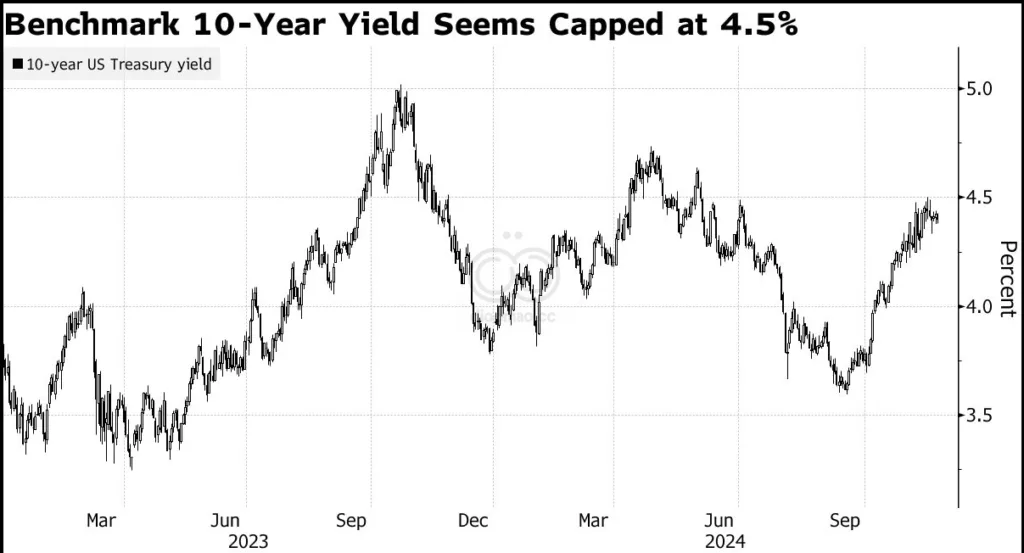

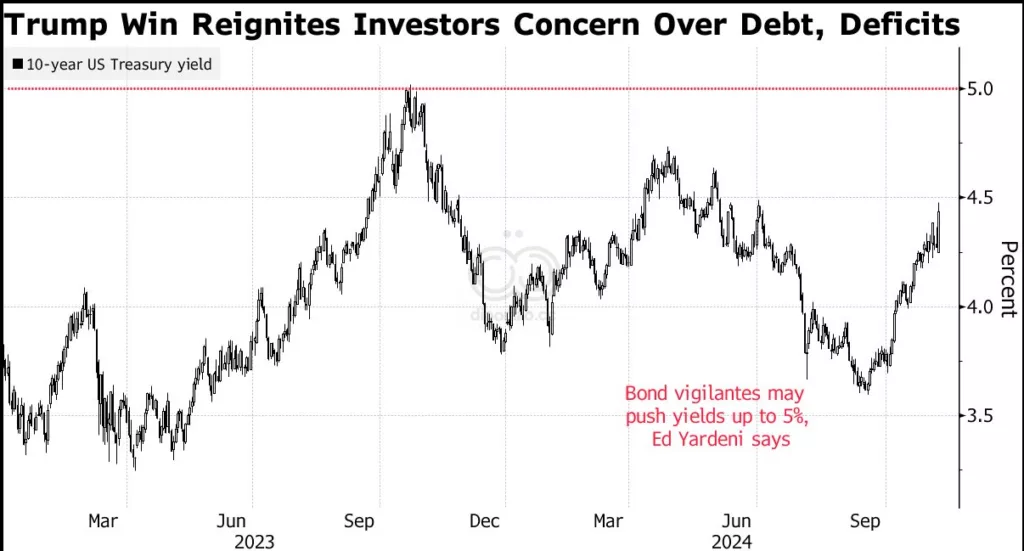

自从美国中央银行在九月中旬开始降低利率以来,两年、五年和十年期国债收益率 已从大约 3.5% 上升至 4% 以上。

由于经济数据表现强劲,交易者们减少了大幅度降息的可能性,预计在接下来的 12 个月 内将降息 超过三个四分之一个百分点,降至大约 3.7%。

Boivin 认为“Fed 没有多少空间将利率降低到 4% 以下。”

本周一些 Fed 官员表示,他们在明年降低利率时将采取谨慎的方式,朝着大约 3% 的中性区域前进,尤其是在当选总统 Donald Trump 提出的减税、放松监管和关税等措施可能在他的第二任期内推动更好的增长和通胀的背景下。

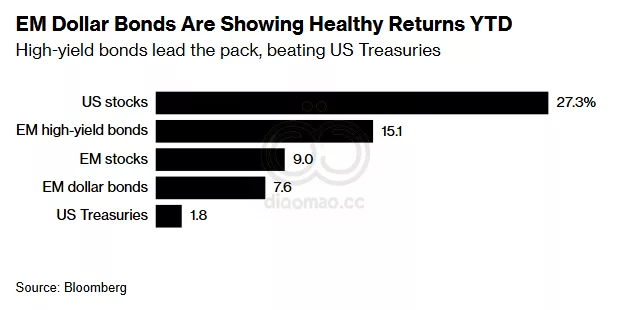

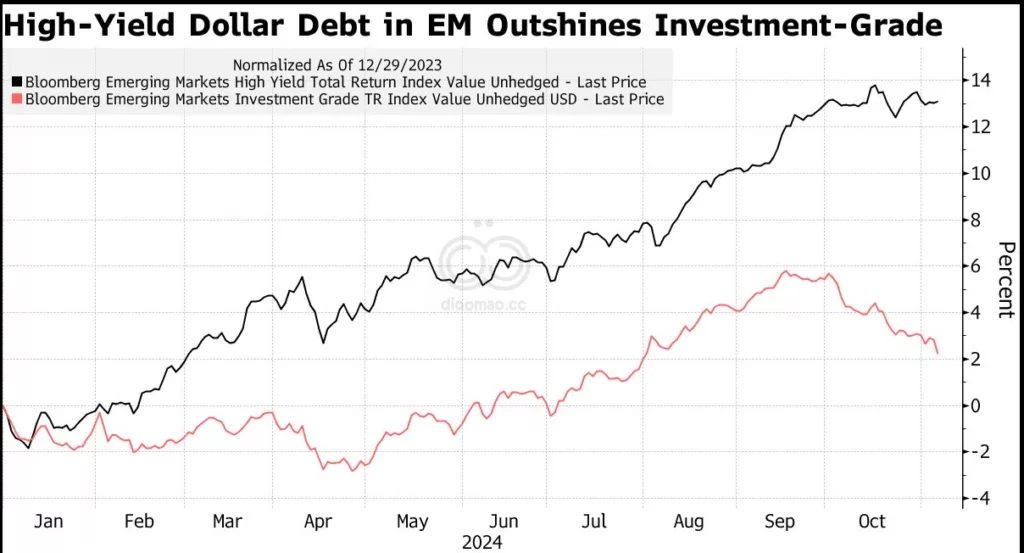

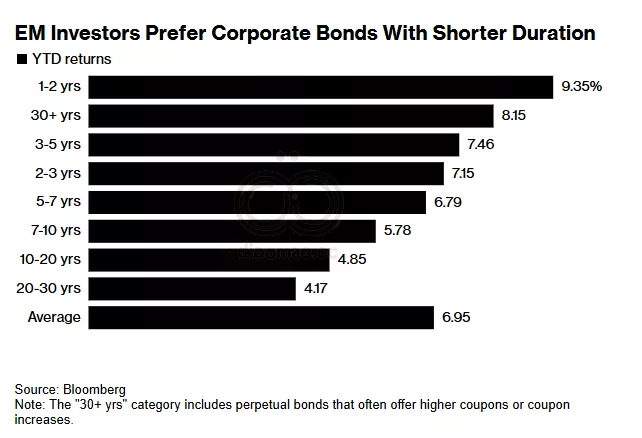

BlackRock 的研究部门周三发布了其 2025 年的全球展望,表示在“战略和战术视野”上都对长期国债持减持态度,并且 Boivin 表示 BII 更倾向于持有美国公司债、英国国债以及其他在 2025 年更有可能放松的地区的债券。

美国十年期国债收益率对意外消息非常敏感,显示出市场正在“基于短期数据重新评估长期趋势”,这有助于“加强波动性”。

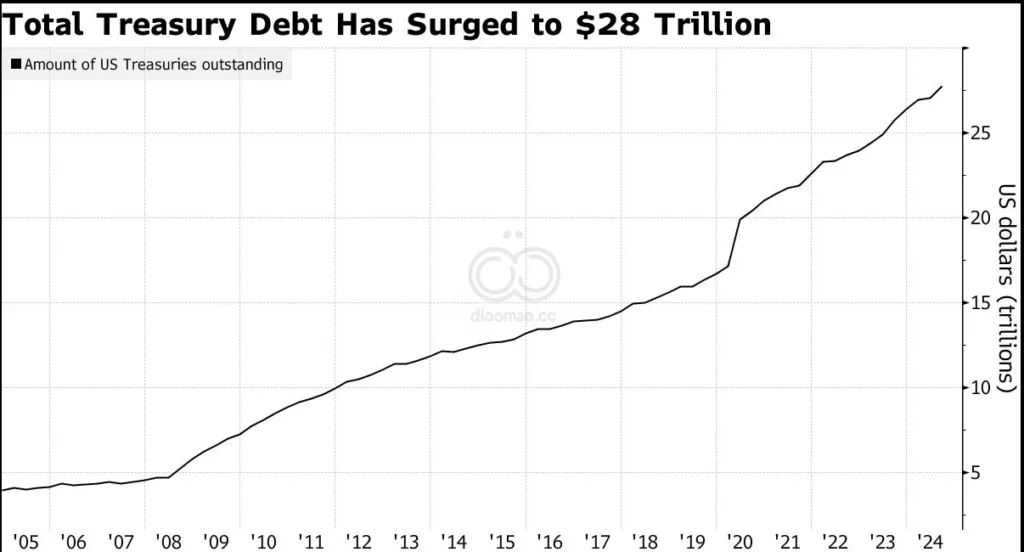

Boivin 重申了对美国债务快速增长和持续赤字的担忧,并警告说,偿还这笔债务的成本将成为市场关注的问题,即使提名的财政部长 Scott Bessent 也谈到了在未来几年将预算赤字降低到 GDP 的 3% 的计划。

“赤字的问题在一旁,没有人支持紧缩政策,”他说。

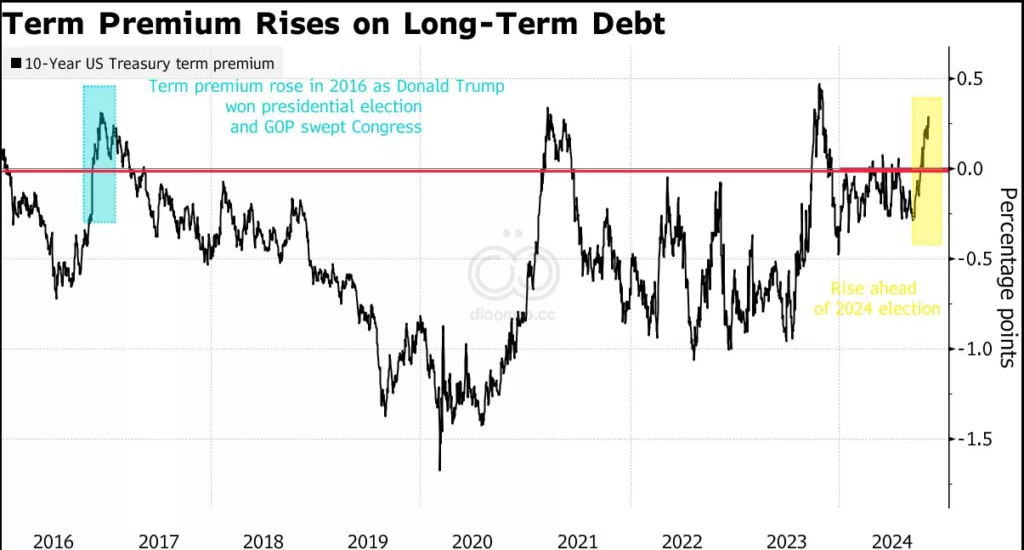

Boivin 表示,他看到“任何长期债券收益率的飙升都存在风险。”他并不排除十年期收益率“更可持续地接近 5% 或被认为将长期维持在此水平”,这一结果将改变美国的“预算算式”,并促使投资者要求从持有国债中获得额外收益。

“人们也希望我们回到低利率环境,因此关于债务服务成本的问题可能会引发期限溢价的调整,”他说。

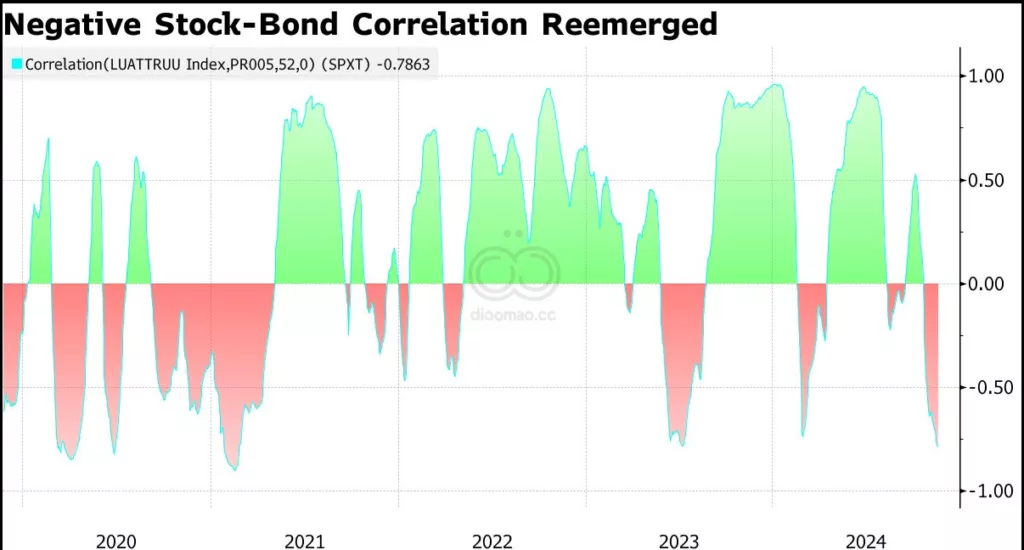

在股票和债券之间的“反复无常”的相关性中,BII 表示比特币作为一种多元化资产浮出水面,这是该研究部门首次将这一资产类别纳入展望。

在当选总统 Trump 的领导下,作为支持加密货币的领导者,该研究部门预计比特币独特的回报驱动因素——包括在需求增长的背景下其有限的供应——将使其与传统风险资产的相关性降低。

BlackRock 今年推出了其首个现货比特币ETF,资产规模已接近 500 亿美元,成为历史上最成功的ETF发行之一。

BII 表示,人工智能、日益加剧的地缘政治分裂、老龄化人口和绿色能源转型等“超级力量”表明长期趋势不断变化,并导致各种不同的结果。

这与疫情前存在的增长和通胀的中心趋势不同。

缺乏稳定的长期趋势“和不断演变的前景”要求“对战术观点给予更多重视。”

投资者应该重新考虑他们的投资组合,例如传统的 60/40 策略,并包括私人信贷和基础设施。

预计到本世纪末,私人市场资产将翻倍,接近 25 万亿美元。

人工智能和盈利增长的广泛增加被视为对美国股市有利。BII 在全球同行中对美国的配置持增持态度,例如欧洲股票。日本因公司改革和通胀推动盈利能力而脱颖而出。

关键词

BlackRock, Bloomberg, Jean Boivin, Federal Reserve, Donald Trump, 美国国债, 比特币, 人工智能, 绿色能源, 私人信贷, 基础设施

预测

未来12个月内,预计美联储将保持利率观望,且可能在经济强劲的背景下调整至中性区间。

数据摘要

- 十年期国债收益率:预计可能接近5%。

- 美国公司债、英国国债:被看好投资。

- 私人市场资产:预计到本世纪末将翻倍,接近25万亿美元。

- 比特币ETF:资产规模接近500亿美元。

投资机会分析

作为普通美股散户,可以考虑以下投资机会:

- 债券投资:关注美国公司债和英国国债,尤其是在利率调整的环境下。

- 比特币:随着市场对比特币的相关性降低,可以将其作为多元化投资的一部分,尤其是借助于BlackRock推出的比特币ETF。

- 私人信贷和基础设施投资:将这些纳入投资组合,以应对未来的市场动态变化。

- 关注人工智能和绿色能源领域的公司:分析这些领域的公司,寻找潜在的增长机会。