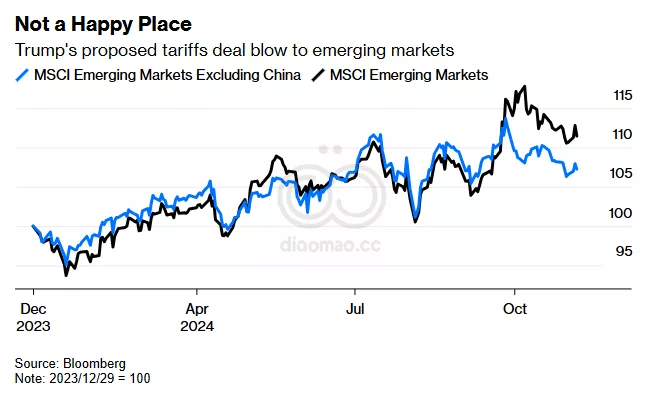

美国当选总统 Donald Trump 提出的关税预计对 Indonesia 的影响相对有限,分析师表示,相较于更依赖出口的亚洲邻国。

Moody’s Analytics 的经济学家 Denise Cheok 和 Jeemin Bang 在周四通过电子邮件回复提问时表示,

对 Indonesia 的贸易影响可能会减弱,而像 Singapore、Thailand 和 Malaysia 等国家可能会更脆弱。

国内消费占 Indonesia 产出的 超过一半,推动经济在过去十年中保持 约5% 的相对稳定增长,并在一定程度上保护其免受外部发展的影响。

然而,Indonesia 需要寻找其他增长引擎,例如出口和投资,因为 Indonesia 总统 Prabowo Subianto 目标是实现 8% 的经济扩张。

如果美国的关税使中国本已疲弱的国内市场进一步恶化,Indonesia 仍可能受到连锁反应的影响。“关键商品出口如煤炭和棕榈油预计将受到来自中国的需求下降的影响,而 China 是 Indonesia 最大的出口伙伴,”

Moody’s Analytics 的经济学家表示。

尽管 Trump 威胁要实施普遍关税,Indonesia 仍有机会多样化并增加对美国的出口,PT Bank Mandiri 的首席经济学家 Andry Asmoro 说。他表示,可能受益的行业包括轻型电子设备、家具和纺织品。

一个商会预计,Trump 的贸易战可能会刺激更多外国直接投资流入 Indonesia,这些公司希望将生产从 China 转移。Employers’ Association of Indonesia 的主席 Shinta Widjaja Kamdani 表示,区域合作可以帮助将 Southeast Asia 定位为替代制造中心。

然而,Moody’s Analytics 对 Indonesia 的前景并不乐观。“受益于供应链多样化的东南亚经济体往往拥有强大的制造业,特别是在电子领域,”经济学家们表示。

这项来自 Chinese Academy of Science 的大规模研究本月发表在 The Lancet Regional Health 上,是迄今为止在中国进行的最大规模的长期 COVID 研究。研究人员通过在线问卷调查了人们的长期 COVID 症状和 SARS-CoV-2 感染状态,参与者几乎全部为 18 至 60 岁的成年人,调查持续了一年。

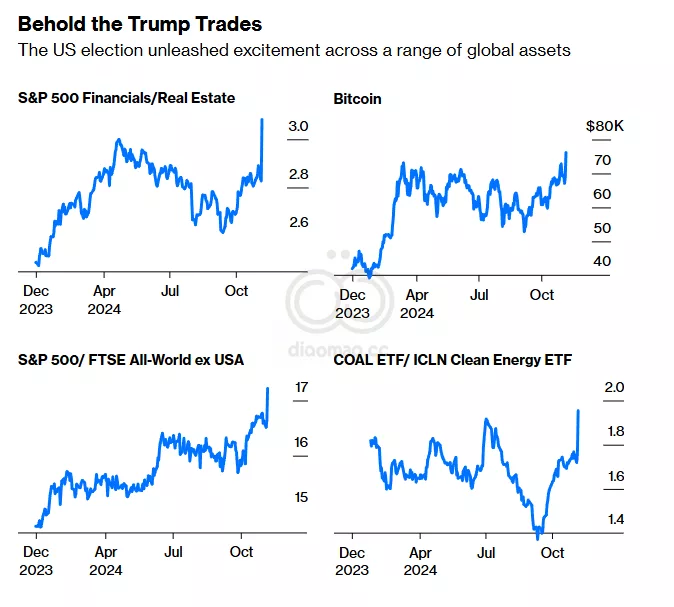

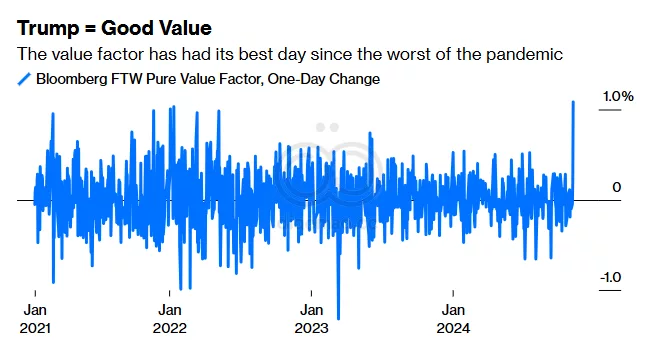

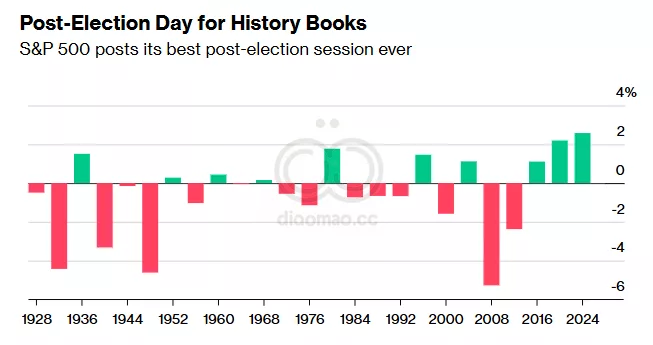

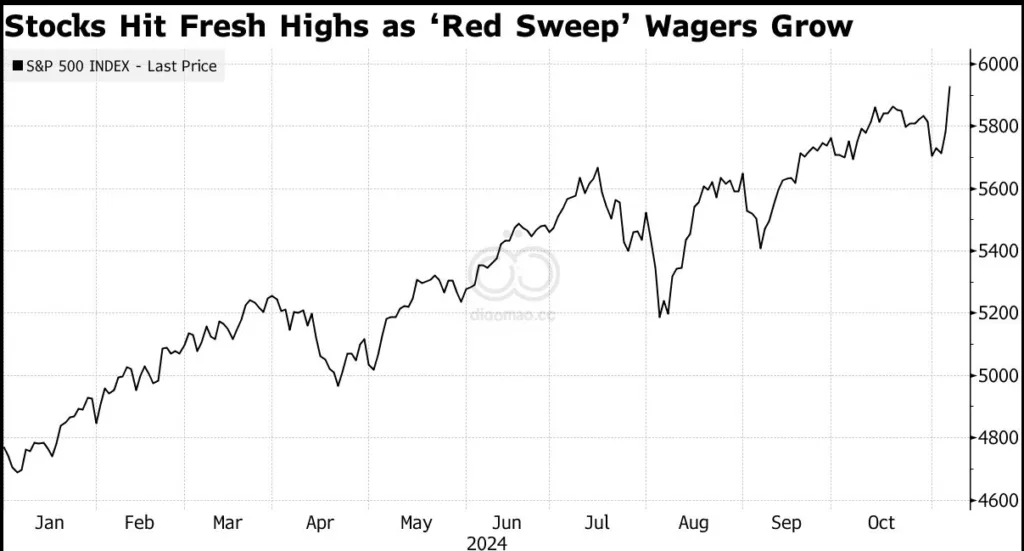

一切都已尘埃落定。 Donald Trump 将再次成为美国总统。他将在参议院拥有多数席位,可能在众议院也会如此。现在,我们需要谈谈伴随而来的 Trump Trade。 Points of Return 警告称,特朗普的胜利已经被定价,这在他落选时会引发严重的冲击。无论是因为这些交易在过去几天内被调整,还是因为他胜利的惊人程度,周三的情况证明了这一点。这是美国股市历史上选举后表现最好的日子。

股票创下历史新高,美国收益率大幅上升,美元迎来了自2022年以来的最好一天,投资者正在规划 Donald Trump 回归总统职位的可能性,以及 Republicans 赢得国会两院的潜力。

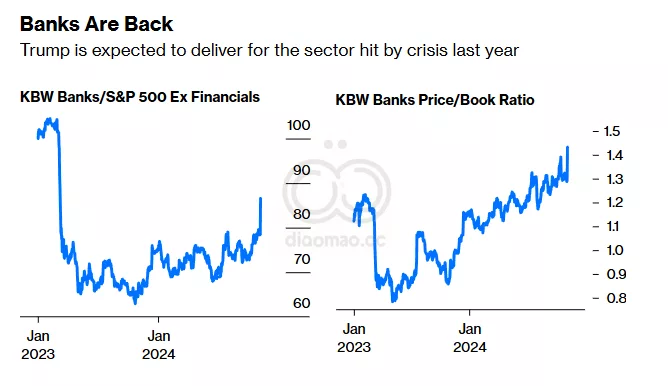

标准普尔500指数上涨了2.5%,投资者押注新当选的总统将实施有利于增长的政策,推动美国公司的发展。根据 Birinyi Associates Inc. 和 Bloomberg 汇编的数据,该基准指数在选举日后的表现创下历史最佳。由于市场猜测小型股将受益于 Trump 的保护主义立场,小型股指数上涨了5.8%,而对降低税收和减少监管的押注则推动了银行股上涨。专注于医疗保险市场的保险公司因预计新政府将向提供美国老年人健康项目私人版本的公司支付更高的费率而大幅上涨。

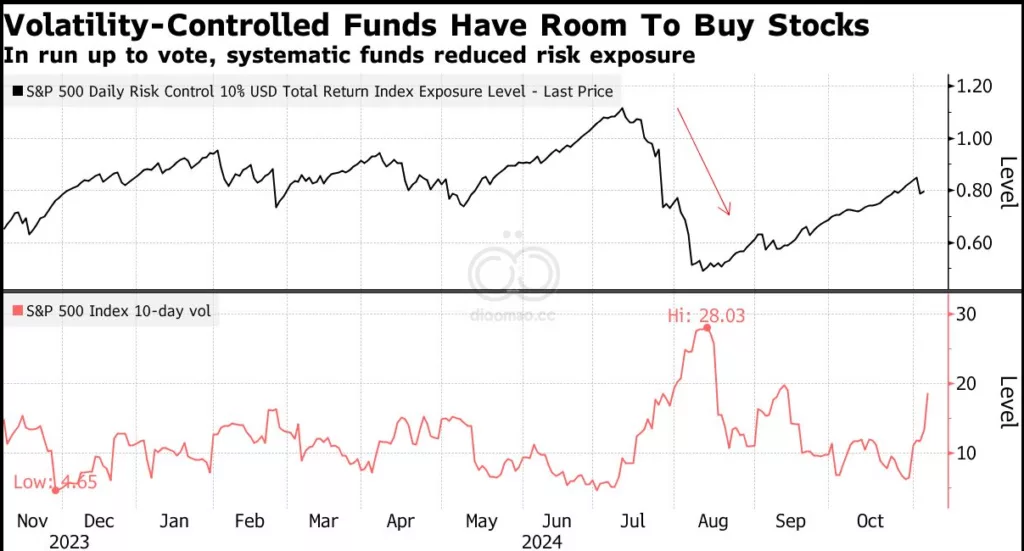

华尔街的“恐惧指标”——VIX,自八月以来大幅下跌。在美国交易所,几乎有190亿股交易,较过去三个月的日均交易量高出63%。在经历了三年的记录干旱后,Dow Jones Transportation Average 再次创下新高,最终确认了其工业对应的强劲表现。这一突破对追随被称为 Dow Theory 的投资框架的投资者而言是一个看涨信号,该理论认为两个指标的同步上涨预示着广泛市场将迎来更好的时光。

“目前,投资者情绪是支持增长、支持放松监管和支持市场的,” The Bahnsen Group 的首席投资官 David Bahnsen 说。“还有一个假设是并购活动将加速,更多的减税政策正在到来,或者现有的减税政策将被延长。这为股票创造了强大的背景。”

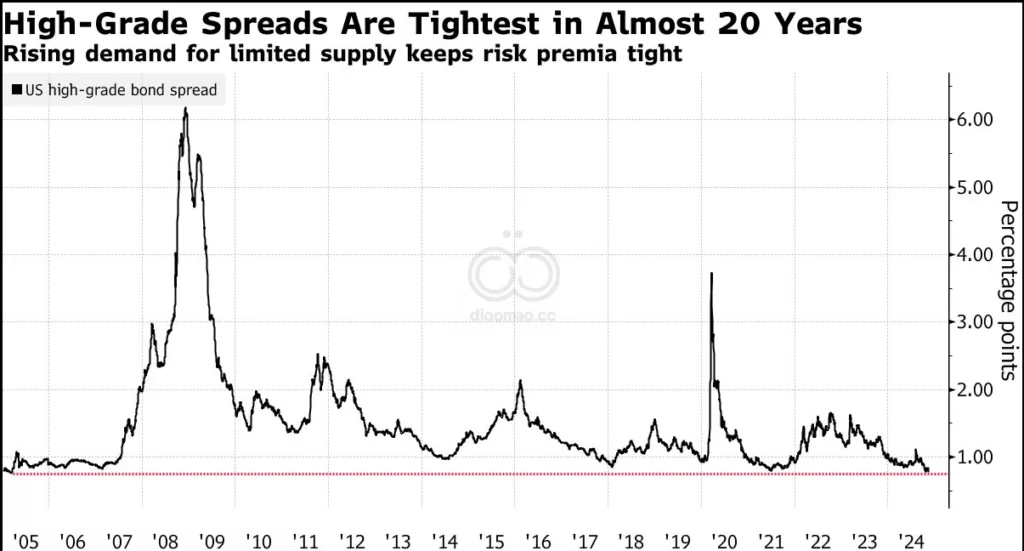

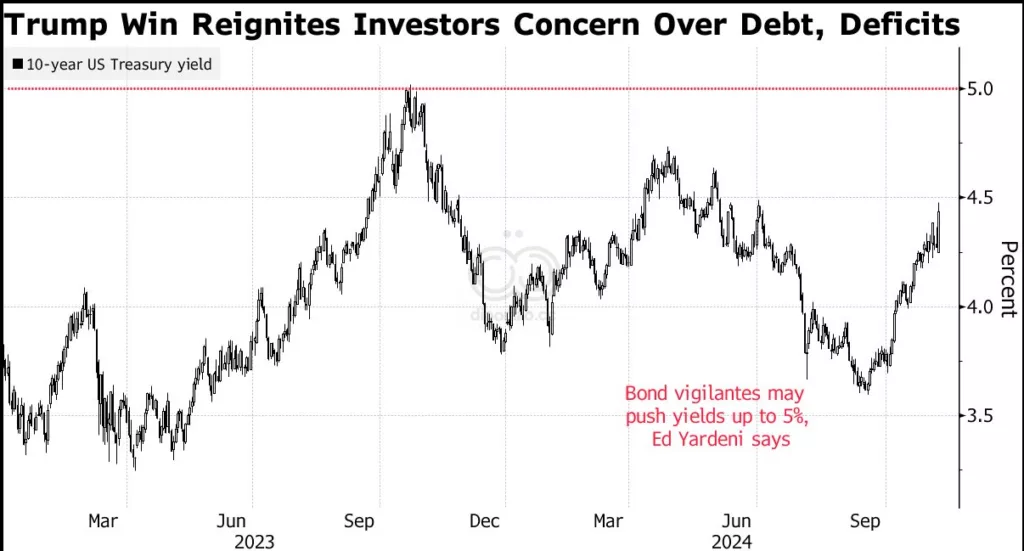

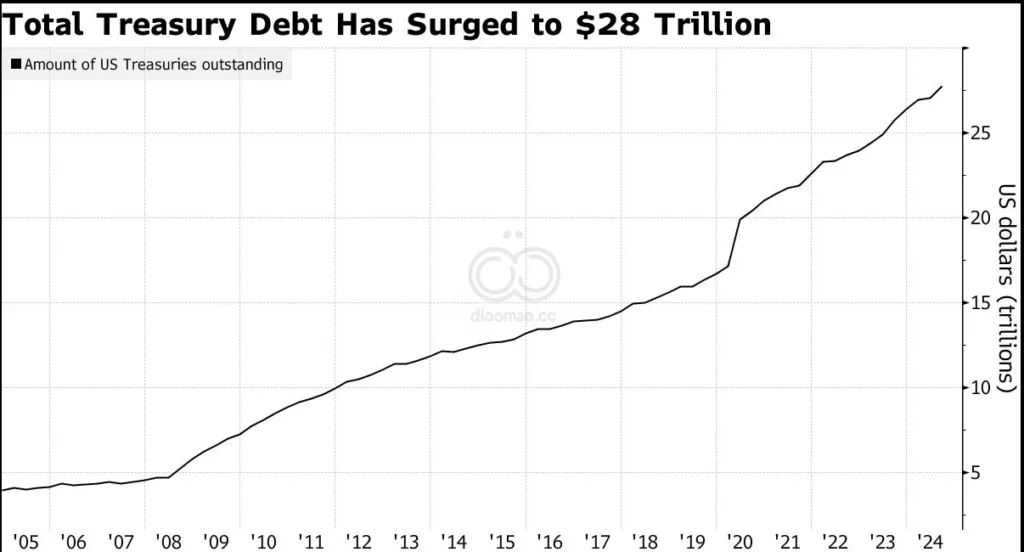

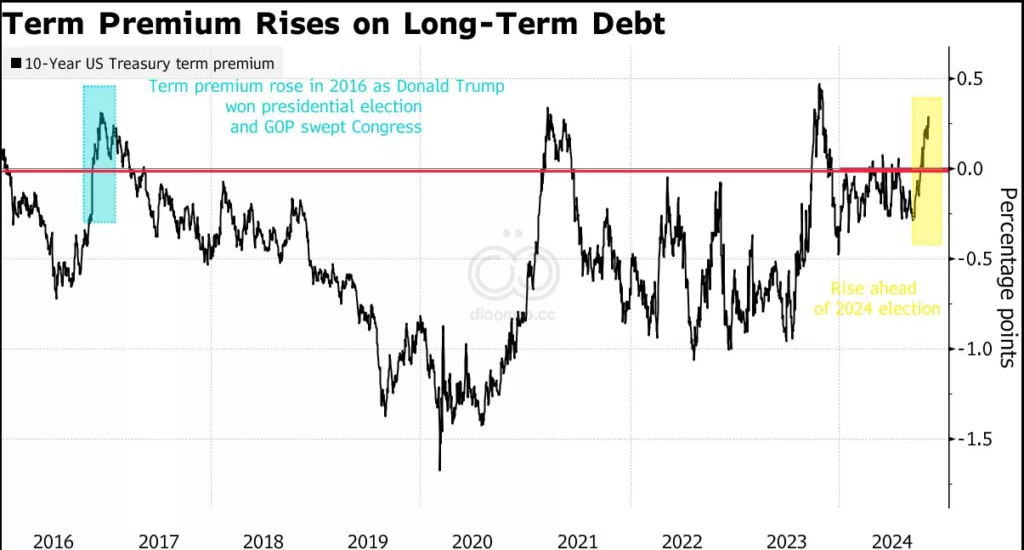

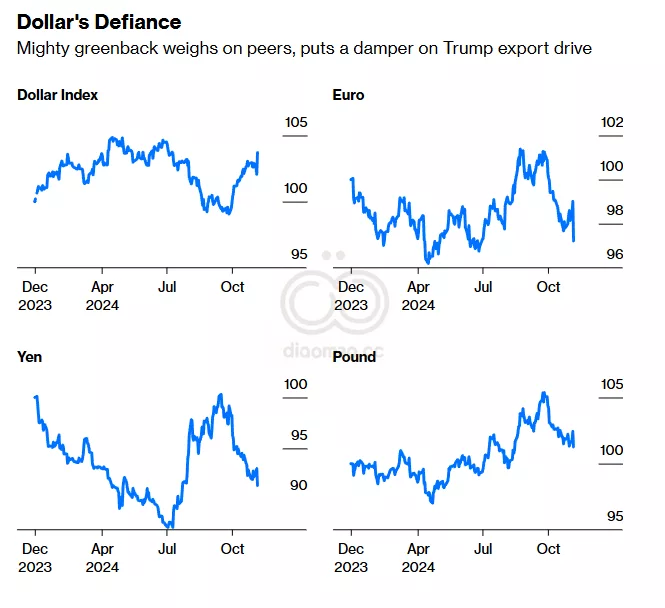

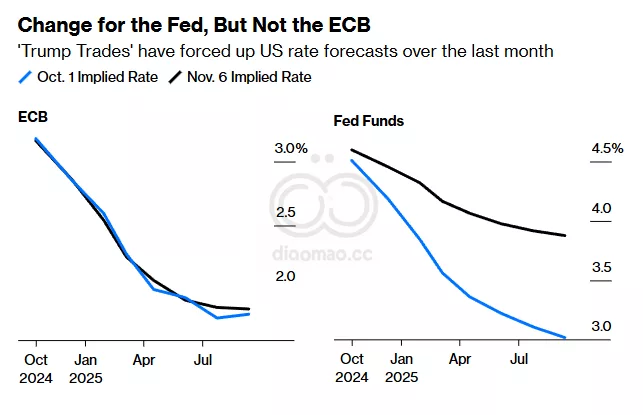

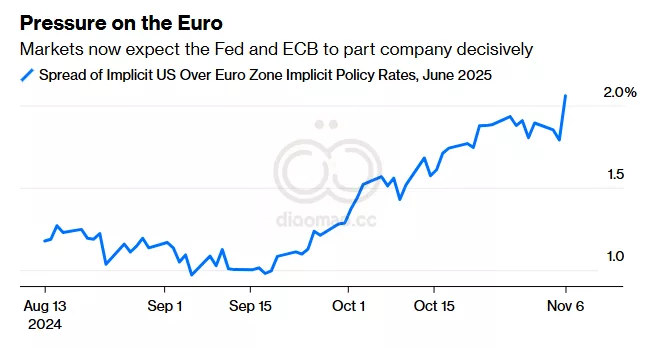

国债收益率在各期限上普遍上升,长期债券的涨幅最大,因为交易员削减了对 Federal Reserve 可能降息幅度的押注。投资者对可能引发价格压力的政策,如减税和关税,进行了加倍押注。这些变化也表明人们担忧 Trump 的提案将加大预算赤字并推动债券供应上升。

“昨晚最大的收获是我们得到了市场渴望的确定性,” Strategas 的 Ryan Grabinski 说。“这将使企业和消费者信心改善。现在的注意力应转向明天的美联储会议。10年期国债收益率接近4.5%,这是风险资产在过去24个月中遇到了一些麻烦的水平。”

标准普尔500指数徘徊在5,930附近,今年已创下48次历史新高。Nasdaq 100 上涨2.7%,创下自七月以来的首个纪录。Dow Jones Industrial Average 上涨了3.6%。一个衡量“七大巨头”的指数也创下新高,Tesla Inc. 的股价上涨了15%。Trump Media & Technology Group Corp. 上涨了5.9%。在收盘时,全球最大的智能手机处理器销售商 Qualcomm Inc. 发布了乐观的销售预测。

随着许多投资者准备面对一个漫长的不确定期,Truist Advisory Services Inc. 的 Keith Lerner 表示,简单地对结果获得一些清晰度是令人松一口气的。他指出,目前市场似乎更关注于 Trump 政策的积极方面,而对关税和更广泛的政策结果的潜在影响关注较少。