- 上季度总净流入创纪录的2210亿美元

- 固定收益和私募基金的流入提升业绩

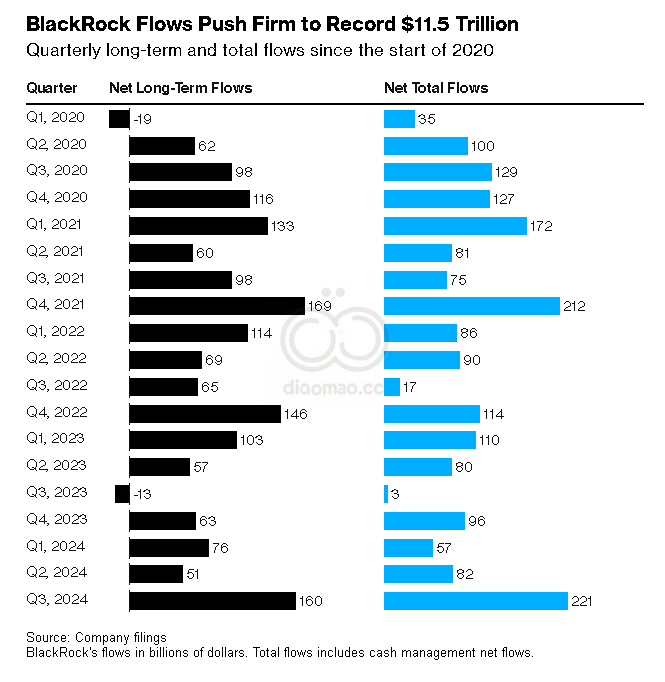

BlackRock 在上个季度创下了2210亿美元的客户现金总流入记录,使这一全球最大的资产管理公司资产总额达到前所未有的11.5万亿美元,力求成为股票、债券及日益增长的私人资产的一站式服务平台。

位于纽约的BlackRock在周五的声明中表示,投资者在第三季度向交易所交易基金增加了970亿美元,向固定收益类资产整体增加了630亿美元。

BlackRock今年迄今为止的总净流入达到了3600亿美元,超过了2022年和2023年的全年净流入。

TD Cowen的分析师在财报发布后的一份报告中写道,BlackRock“设定了一个高标准,我们预计很少有同行能够超越。”

这一数字预计还会激增。在第三季度结束后,该公司完成了125亿美元收购Global Infrastructure Partners的交易,增加了1160亿美元的私人市场资产。

在此期间,该公司在现金管理和货币市场基金方面也实现了610亿美元的净流入。营业收入同比增长26%,达21亿美元。

BlackRock正将自己定位为全球客户在公共和私人市场投资的单一平台。

今年,它从股票的激增和流向固定收益及私人基金的现金流中受益。第三季度,标普500指数上涨约5.5%,投资者押注美联储在短期内无需大幅降息以避免经济衰退。

BlackRock正处于收购私人市场数据公司Preqin的过程中,交易金额为25.5亿英镑(33亿美元)。

该公司还在发出信号,表明希望在快速增长的私人信贷市场中迎头赶上,最近对其全球私人债务业务的高级管理团队进行了调整,并成立了直接贷款小组。BlackRock正在探索收购HPS Investment Partners的可能性,这一交易可能使该私人信贷公司估值超过100亿美元,《彭博社》本周报道。

BlackRock的调整后每股净收入同比增长5%,达每股11.46美元,超出分析师预期的每股10.40美元。收入同比增长15%,达到52亿美元,该公司表示,这得益于更高的业绩费用、有机基础费用增长以及市场的积极影响。

截至周四市场收盘,BlackRock的股票今年上涨约18%,落后于标普500指数21%的涨幅。

关键词

BlackRock, 资产管理, 交易所交易基金, 固定收益, 私人市场, Global Infrastructure Partners, Preqin, HPS Investment Partners, 标普500, 现金流, 每股净收入, 营业收入

预测

BlackRock预计未来的客户现金流入将继续激增,特别是在私人市场和信用市场方面。

数据摘要

- 客户现金总流入: 2210亿美元

- 资产总额: 11.5万亿美元

- 交易所交易基金净流入: 970亿美元

- 固定收益类资产净流入: 630亿美元

- 今年迄今总净流入: 3600亿美元

- 收购Global Infrastructure Partners金额: 125亿美元

- 收购Preqin金额: 25.5亿英镑(33亿美元)

- 调整后每股净收入: 11.46美元

- 收入同比增长: 15%,达52亿美元