- 平静期被更频繁的波动打断

- 关税、地缘政治紧张、资金压力潜在引发因素

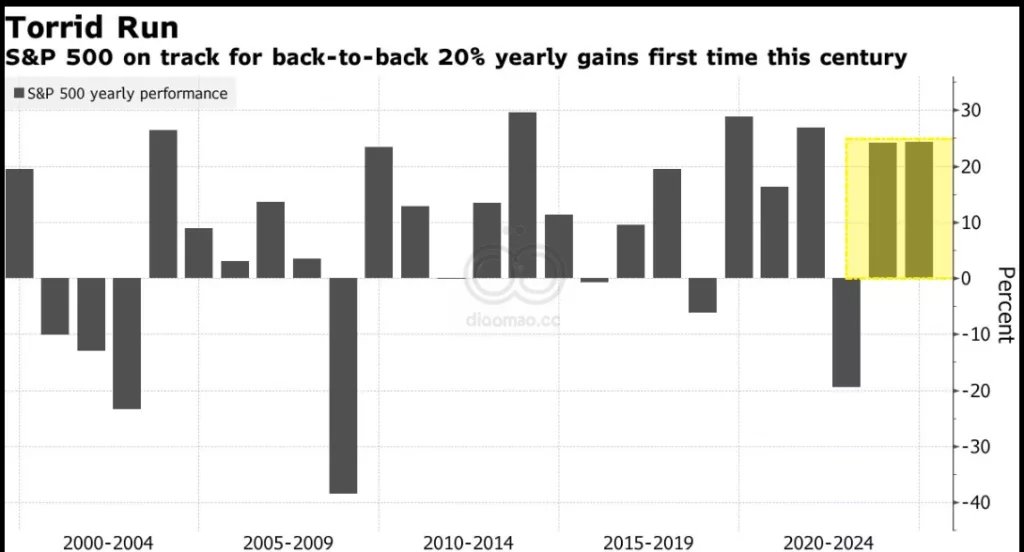

投资者如果期待2025年再次平静的市场,应该对像8月那样的更多冲击保持警惕,因为关于 Donald Trump 的税收和关税政策的不确定性可能会扰乱市场。

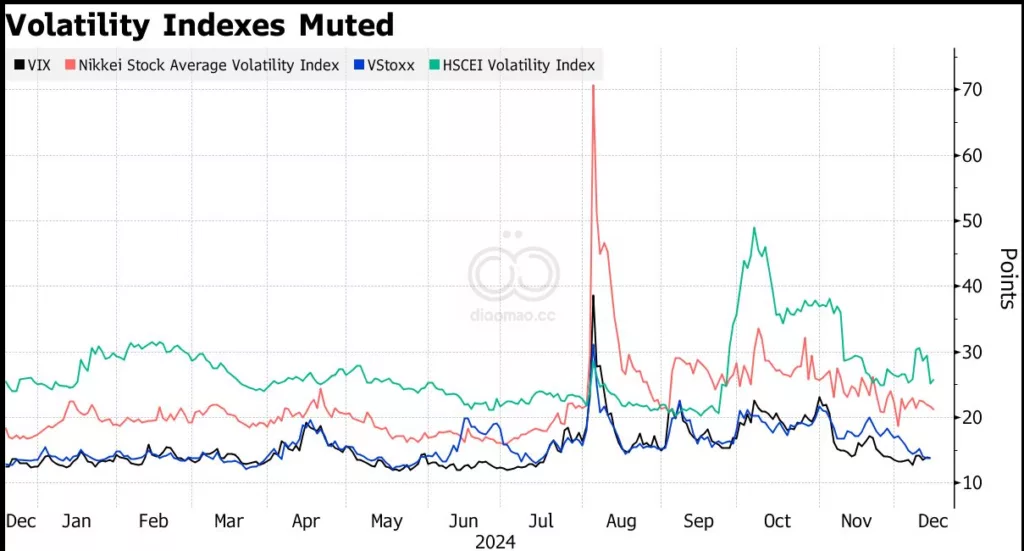

Bank of America Corp.、JPMorgan Chase & Co. 和西班牙的 Banco Bilbao Vizcaya Argentaria SA 的策略师预计,持续的期权卖出流动将普遍抑制波动性,JPMorgan 预计 Cboe Volatility Index 的平均水平将保持在约16,而2024年则约为15.5。

但是 BBVA 指出了一系列因素——包括对美国关税政策日益上升的不确定性、地缘政治紧张局势、过度集中和估值、资金市场的压力迹象以及疲软的就业市场——这些因素可能引发更多的波动。

BBVA 策略师 Michalis Onisiforou 在给客户的报告中写道:“持续增长加上波动性卖出策略的日益普及,应该支持欧洲和美国的结构性低波动环境。”然而,“多个因素指向更高的整体波动水平以及2025年更频繁的波动。”

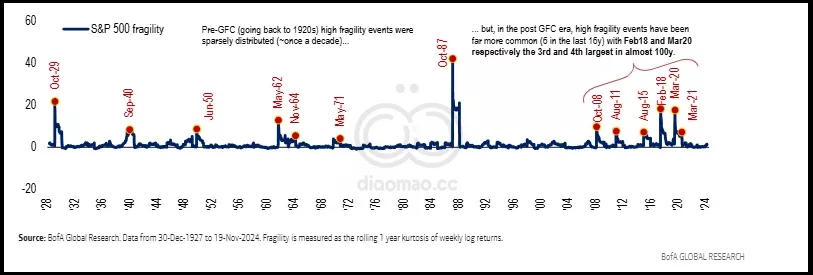

BofA 认为市场的特点是长时间的平静,随后出现“长尾”或大幅突发的极端波动。

它预计与过去80年相比,S&P 500 Index 的脆弱性冲击频率将增加五倍,并表示另一次指数范围内的重大冲击事件可能已经到期。

即将到期的零日期权、银行推销的量化投资策略以及出售期权以提高收益的ETF将增加市场供应,使交易商保持长期伽马。这往往会抑制市场波动,因为交易商需要在市场下跌时购买更多期货或股票,并在市场反弹时出售,以保持平衡的头寸。

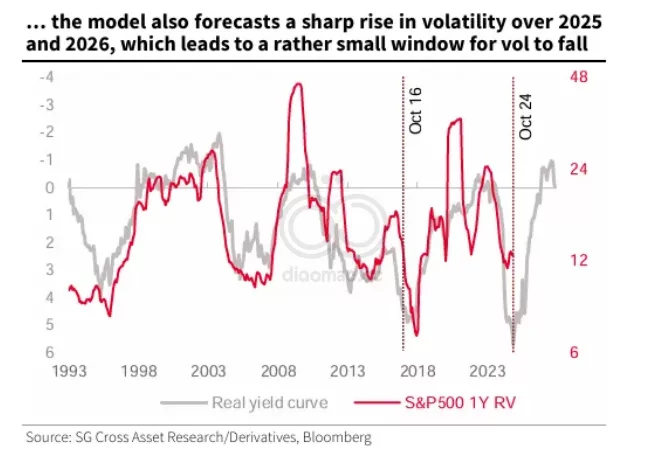

JPMorgan 还指出,尽管技术因素抑制了波动,但宏观指标表明波动性应该更高,数据指向一个平均的公允 VIX 水平大约在19。尽管美国和欧洲的投资者将继续流入波动性卖出,但在亚洲,尤其是中国和香港,由于经济压力和应对措施的刺激,波动性需求将更高,并且对美国关税的不确定性也在加剧。

Dominice & Co. Asset Management 的合伙人兼投资负责人 Pierre de Saab 表示:“当前的低波动性状态可能是暂时的:投资者已经将即将到来的 Trump 政策的所有好消息计入,但却忽视了它们可能的负面影响。”他补充道:

“我预计2025年市场的上行空间会更弱,面临的严重扰动风险将比2024年或2017年更大,这种扰动将由 Trump 的非正统方法引发。”

UBS Group AG 的策略师指出,关税与减税之间的政策抵消可能会引发更多波动。该行的美国股票衍生品研究负责人 Max Grinacoff 表示:“我们可能会在明年上半年直接进入相对较高的股票波动性环境。”

UBS 认为,潜在的关税升级将使美联储变得更为鸽派,并增加其政策的确定性,从而降低债券波动性。该公司建议购买6月的 S&P 500 跨式期权,通过在 iShares 20+ year Treasury Bond 交易所交易基金上出售跨式期权进行融资。

根据 BofA 和 JPMorgan 的建议,一种对冲重大抛售风险且持有成本低的方式是购买 VIX 看涨期权并出售 S&P 500 看跌期权。波动性指数往往对市场波动迅速做出反应,长期头寸作为缓冲,同时交易者也可以通过收取 S&P 500 看跌期权的权利金来从股票的缓慢上涨中获利。

JPMorgan 和 BofA 都在推动定制篮子分散交易。BofA 指出,股票脆弱性创下历史新高——即相对于历史波动的超大突发波动——是业绩的驱动因素。“在2024年,最大的 S&P 股票的脆弱性冲击的幅度达到了30多年的极限,如果 AI 繁荣持续,几乎没有消退的迹象。”BofA 的策略师,包括 Benjamin Bowler 写道。

跨资产交易在2024年受到热捧后,进入2025年仍然很受欢迎。JPMorgan 强调了一种 Euro Stoxx 50 Index 下跌、美国10年期利率上涨的双重二元期权,“以应对一种情景:市场开始为即将到来的 Trump 政府在驱逐非法移民、关税和近岸外包方面的竞选承诺的更激进执行定价。”

Lighthouse Canton 的顾问负责人 Antoine Bracq 表示:“我们对更高的利率和新关税的潜在影响持谨慎态度。”这是一家位于新加坡的价值35亿美元的家族办公室。“尽管风险资产可能会比预期更长时间保持活跃,但我们现在看到的机会是利用低波动性水平来保护您的股票。”

关键词

特朗普, 美股, 波动性, 投资者, 期权, 市场, 美联储, S&P 500, JPMorgan, BofA, BBVA, UBS, Dominice & Co., Lighthouse Canton, 量化投资, 关税, 经济压力, 投资策略, ETF

预测

市场在2025年可能会面临更高的波动性和频繁的冲击,尤其是受到特朗普政策不确定性的影响。

数据摘要

- Cboe Volatility Index 预计在2024年为15.5,而2025年约为16。

- S&P 500 Index 脆弱性冲击频率将增加五倍。

- 平均公允 VIX 水平预计在19。

- 预计2025年市场上行空间将更弱,面临严重扰动风险。

投资机会

可以考虑通过购买 VIX 看涨期权并出售 S&P 500 看跌期权来对冲潜在的重大抛售风险,从而在波动性上升时保护投资组合。

此外,利用当前低波动性水平进行投资策略的定制化分散交易,能够在即将到来的市场波动中提供一定的保护。